Añadir Estrategias de Inversión en Google

Es que el dolor en el sector no ha terminado aún si observamos que el Nasdaq está apenas un 2% por debajo de su máximo histórico, según Myles Udland en Yahoo Finance.

“El Nasdaq alcanzó un récord de 14.095 el 12 de febrero. El 26 de abril, el índice alcanzó un récord marginal de 14.138. Entre esos dos máximos, el Nasdaq cayó alrededor de un 10%. Después del máximo más reciente, el índice cayó casi un 8%”, señala Udland.

Podríamos pensar que las ganancias del pasado lunes del índice podrían tranquilizar al inversor. Pero el sector sigue siendo desafiado y la frustración no parece haber terminado aún.

"No creemos que haya ningún problema con los fundamentos en el espacio tecnológico", dijo el lunes la estratega de RBC, Lori Calvasina. "Pero creemos que ha sido una parte del mercado sobrevalorada y, en este momento, el contexto macro es incorrecto para esta parte del mercado".

El actual contexto nos indica que a mayor crecimiento, mayor inflación habrá a medida que se abra la economía tras el cierre por la pandemia.

De esta forma, los inversores que se benefician con la aceleración del PIB saldrán beneficiados. En detrimento de otros inversores que naveguen mejor en otro tipo de escenario.

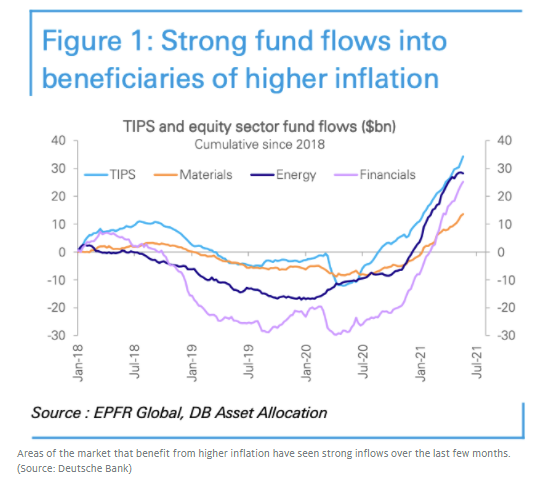

Los estrategas de Deutsche Bank liderados por Parag Thatte publicaron una nota el viernes que mostraba que los inversores continuaban invirtiendo dinero tanto en acciones como en productos de renta fija que se perciben como ganadores de la inflación: TIPS, energía, materiales y finanzas.

“La energía, los materiales y las finanzas también están bien representados en operaciones cíclicas, operaciones de valor y jugadas de reapertura. Los precios de las materias primas se han disparado. Las expectativas de infraestructura han aumentado. Y un mayor crecimiento económico junto con tasas más altas alimenta el sistema financiero”, señala Udland.

El dinero que ingresa a este sector proviene de los inversores que se relajan en sus operaciones tecnológicas.

"Creemos que las presiones inflacionarias están aquí", dijo Calvasina. "Y la tecnología es una de las mayores fuentes de financiación para la rotación de regreso a obras reflacionarias... Así que creemos que no es el momento adecuado para volver a este espacio".

En una nota publicada la semana pasada, Calvasina y su equipo "profundizan en la rotación de estilos desde un ángulo diferente al abordar la cuestión de si el dolor en la gran tecnología se ha desarrollado por completo. Nuestro trabajo sugiere que no lo ha hecho por algunas razones".

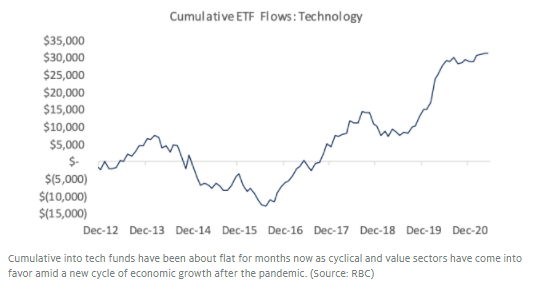

“El posicionamiento lejos de la tecnología como lo indican los futuros de Nasdaq no se ha eliminado de la forma en que se vieron instancias anteriores de cambios de sentimiento en 2018 y 2009”, señala Calvasina. Además, las valoraciones en el sector tecnológico siguen siendo elevadas en relación con el resto del mercado y las valoraciones históricas de la tecnología. Los flujos simplemente no han sido alentadores con las entradas de ETF tecnológicas que se han estabilizado este año.