Añadir Estrategias de Inversión en Google

En la apertura de este martes, el DOW JONES gana un 0,48% hasta los 44.184 puntos, el S&P 500 sube un 0,47%, en 6.403 puntos, mientras que el Nasdaq OMX gana un 0,57% hasta los 21.497 puntos.

Wall Street viene de una sesión de menos a más ayer lunes que llevó a los índices a cerrar en negativo, alejándose de sus recientes máximos. El DOW JONES bajó un 0,45%, mientras que el S&P 500 se dejó un 0,25% y el tecnológico Nasdaq acabó cediendo un 0,30%.

Todas las miradas están puestas hoy en el informe del índice de precios al consumidor (IPC) de julio, que se ha conocido antes de la apertura. El IPC subió un 0,2% intermensual en julio, mientras que en su tasa interanual se situó en el 2,7%. Los economistas encuestados por Dow Jones habían previsto que el índice avanzase un 0,2% intermensual en julio pero un 2,8% anualizado.

El IPC subyacente (que excluye el los alimentos frescos y la energía por su elevada volatilidad) subió al 3,1% en su tasa interanual, tras un aumento del 2,9% en junio. Los analistas habían esperado un 3% interanual.

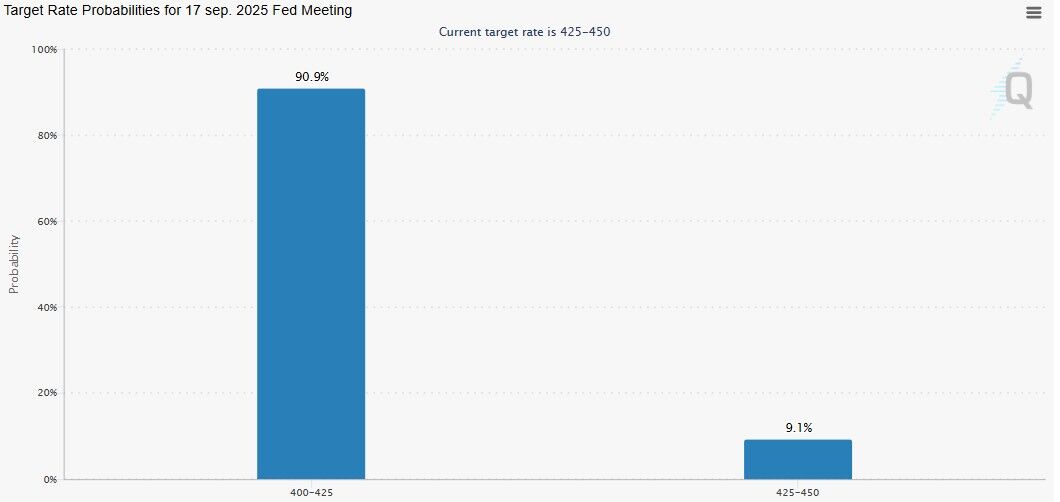

La expectativa es que los datos de hoy y del jueves del índice de precios al productor (IPP) ayuden a afinar los pronósticos sobre cómo la Reserva Federal gestionará la política monetaria en los próximos meses. Ambos informes se publican antes de la celebración del simposio de la Fed en Jackson Hole a finales de agosto. El mercado actualmente estima una probabilidad cercana al 91% de un recorte de tipos en septiembre, según los datos de la herramienta FedWatch de CME.

Pero el IPC llega además en un momento en que los operadores evalúan los últimos acontecimientos en el ámbito arancelario. El presidente Donald Trump anunció el lunes que extendería una pausa de 90 días en el aumento de los gravámenes sobre los productos chinos. Esta tregua evita, de momento, la reactivación de gravámenes de hasta 145% y mantiene abierto el diálogo para un posible acuerdo antes de noviembre.

“Los inversores parecen estar apostando por los próximos recortes de los tipos de interés y contando con que contrarrestarán el lastre de los aranceles. Creemos que es demasiado pronto para hacer esa suposición”, avisa Brent Schutte, de Northwestern Mutual Wealth Management, en declaraciones a la CNBC. “El grado de impacto de los aranceles y el tiempo que tardarán en tener efecto en la economía siguen siendo cuestiones sin resolver. Mientras tanto, las elevadas valoraciones bursátiles pueden acentuar el impacto que cualquier acontecimiento negativo tenga en la rentabilidad de las acciones”.

Valores protagonistas de Wall Street

Las acciones de Hanesbrands se disparan casi un 37,5% después de que el Financial Times informara, citando a personas familiarizadas con el asunto, que el fabricante de camisetas estaba a punto de cerrar un acuerdo para ser adquirido por Gildan Activewear por casi 5.000 millones de dólares. Las acciones de Gildan caen un 7%.

En el sector tecnológico Intel sube un 3,5% antes del toque de campana, después de que Trump haya elogiado a su CEO, Lip-Bu Tan, tras su reunión del lunes en la Casa Blanca. “La reunión fue muy interesante”, ha señalado Trump. “Su éxito y ascenso son una historia asombrosa”. Hace solo unos días, el presidente pidió la dimisión del ejecutivo por sus vínculos con empresas chinas.

Intel también ha emitido un comunicado afirmando que mantuvieron “una conversación franca y constructiva sobre el compromiso de Intel con el fortalecimiento del liderazgo tecnológico y manufacturero de EEUU”.

Los inversores tendrán que estar atentos también a la cotización de NVIDIA, después de que Trump haya anunciado en una conferencia de prensa que estaría dispuesto a permitir que la compañía venda a China una versión reducida de Blackwell, su chip de inteligencia artificial más avanzado. El presidente ha afirmado que consideraría llegar a un acuerdo si la empresa pudiera reducir el rendimiento del sistema.

Estas declaraciones llegan después de que NVIDIA y AMD acordaran pagar al Gobierno estadounidense el 15% de los ingresos por la venta de chips a China a cambio de licencias de exportación.

En las recomendaciones de los analistas, Palo Alto Networks sube un 1,8% después de que Piper Sandler haya mejorado su consejo para la acción de ciberseguridad de "neutral" a "sobreponderar".

El analista de Bank of America Bradley Sills ha reafirmado su recomendación de compra sobre Salesforce con un precio objetivo en los 350 dólares. Espera un mayor crecimiento para su negocio en la nube, Service Cloud, en los próximos trimestres.

Hoy la temporada de resultados trimestrales no tendrá ningún gran nombre sobre la mesa. Hasta el momento han presentado sus cuentas 452 compañías del S&P 500, con un incremento del beneficio por acción de un 13,2%, frente al 5,8% esperado antes de la publicación de la primera compañía. Baten resultados el 80% de las compañías, decepciona el 16% y el restante 4% está en línea con lo esperado, según los datos recopilados por los analistas de Bankinter. En el primer trimestre, el beneficio por acción aumentó un 13,6%, frente al 6,7% esperado antes de la publicación de la primera compañía.

Sí se han conocido las cuentas de Circle Internet Group, que registra avances del 15%.El emisor de stablecoins ha anunciado que sus ingresos del segundo trimestre ascendieron a 658,1 millones de dólares, frente a los 430 millones de dólares del mismo período del año anterior, lo que representa un incremento del 53%. Circle es el emisor de USD Coin, la segunda stablecoin más grande del mundo, después de USDT (Tether).

En los mercados de materias primas, los precios del petróleo fluctúan tras el dato del IPC de EEUU y la tregua arancelaria entre EEUU y China, que sirven para aliviar las preocupaciones de que una escalada de su guerra comercial acabe reduciendo la demanda de combustible. Los futuros del petróleo West Texas Intermediate bajan un 0,75% hasta los 63,50 dólares por barril, mientras que el petróleo Brent de referencia en Europa baja un 0,53% hasta pagarse a 66,32 dólares.

El euro sube un 0,07% frente al dólar hasta dejar el tipo de cambio en 1,1624 dólares por cada moneda comunitaria.

En la renta fija, la rentabilidad del bono estadounidense a diez años sube un 0,35% hasta el 4,3115% tras el dato del IPC de julio.