Añadir Estrategias de Inversión en Google

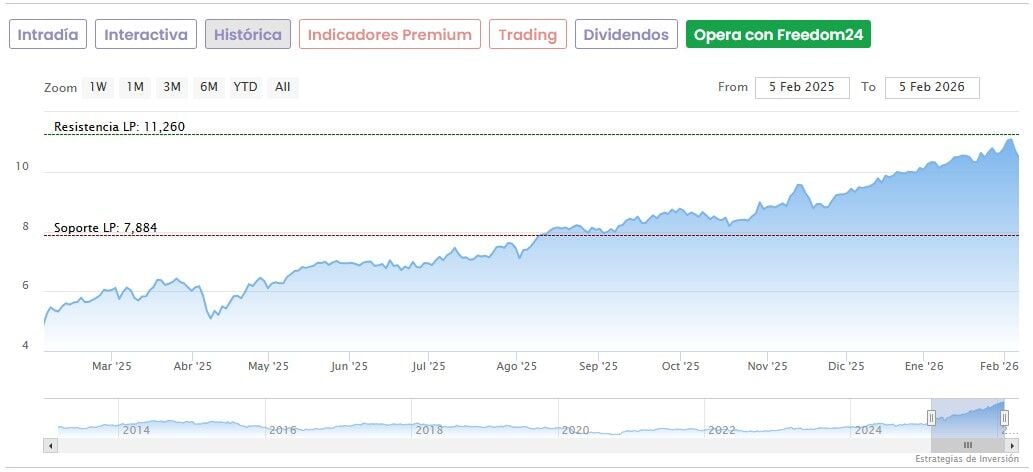

Las acciones de Banco Santander se estabilizan este viernes, con una subida de un 0,13% hasta los 10,48 euros a media mañana en el IBEX 35. En la semana los títulos pierden un 2,78% tras haberse visto agitados por el anuncio de la compra de Webster Bank que acompañó a los resultados de 2025.

Este anuncio no solo no asusta a los analistas de Goldman Sachs, sino que les reitera en su recomendación de ‘comprar’ acciones del Banco Santander. De hecho, elevan el precio objetivo hasta los 12,40 euros por acción, desde los 11 euros anteriores. Esta nueva valoración supone un potencial alcista de un 18,43% frente al cierre de ayer jueves.

Algo menos optimistas son los analistas del banco suizo UBS, si bien también han elevado su precio objetivo, que pasa en este caso de 11,30 euros a 11,80 euros por acción. El potencial es de un 12,70% frente al cierre de ayer, mientras que la recomendación se mantiene en ‘comprar’. Con las cifras trimestrales y la adquisición de Webster, ha sido una semana repleta de noticias, escribe el analista Ignacio Cerezo . Sin embargo, la tesis de inversión se mantiene prácticamente sin cambios. Inicialmente, es improbable que las acciones experimenten movimientos significativos, avisa.

Las acciones de Banco Santander llegaron a tocar unos máximos históricos de 11,26 euros el pasado 3 de febrero, pero han corregido un 7% desde entonces. Eso sí, se han disparado un 125% desde sus mínimos de las últimas 52 semanas, situados en los 4,645 euros desde abril del año pasado.

El Santander sorprendió al mercado esta semana con el anuncio de la compra de Webster Bank en EEUU por 12.200 millones de dólares, que dejó un poco en un segundo plano unos resultados de 2025 récord.

Potencial de doble dígito para BBVA

Por otro lado, UBS ha mantenido hoy también su recomendación de ‘comprar’ para BBVA con un precio objetivo que se sitúa en 22,30 euros por acción que supone un potencial alcista del 11,6% frente al cierre del jueves. Ayer las acciones se desplomaron un 8,8% tras la mala acogida que tuvo su informe de resultados de 2025, si bien el banco puso sobre la mesa un récord de beneficios. Las perspectivas para 2026 no indican una necesidad ineludible de ajustar sus estimaciones ni las previsiones de consenso, escribe el analista Ignacio Cerezo tras la publicación del informe trimestral.

Oddo BHF mantiene su recomendación de ‘sobreponderar’ para BBVA y eleva el precio objetivo de 23,10 euros a 23,50 euros por acción, con un potencial alcista de un 17,6% frente al cierre de ayer.

Los títulos tocaron el 3 de febrero unos nuevos máximos en 22,33 euros, con una corrección de un 8,3% desde entonces. Hoy los títulos rebotan un 2,45% a media mañana hasta marcar 20,47 euros en el IBEX 35 a media mañana.