Añadir Estrategias de Inversión en Google

A la hora de hablar de computación en la nube, es una tecnología que tiene impacto en muchas industrias. La base de la misma es que una empresa compra una gran cantidad de potencia informática y los clientes pueden comprar parte de esa potencia para una tarea específica. Esto puede ser útil al recopilar datos de un sitio web, procesar cálculos intensos o almacenar grandes cantidades de información. Además, debido a que los servidores están alojados en un edificio del propietario, las empresas no necesitan gastar sus recursos en de costosos alquileres/compras de edificios. Una tecnología cuyo uso se ha vuelto más claro con el aumento de la Inteligencia Artificial, que requiere grandes conjuntos de datos y una potencia informática significativa para crearlos.

Además, a invertir en el espacio hay proveedores de hardware y desarrolladores de bienes raíces pero la selección de los expertos de The Motley Fool está en dos grandes tecnológicas. Amazon y Alphabet, estos son los motivos.

Amazon fue una de las primeras compañías en comercializar un producto de computación en la nube y se benefició de ser el primero en moverse. Como resultado, tiene la mayor cuota de mercado en el segmento de computación en la nube con una estimación del 32%. En la carrera por ganar cada vez más presencia en este mercado, son más las compañías que tratan de arañar la cuota de Amazon, motivo por el que los ingresos operativos de Amazon Web Services cayeron un 2%. De hecho, Google Cloud de Alphabet, aunque es bastante diferente, es un producto que sobresale pues el 70% de los unicornios de la IA generativa (empresas privadas con una valoración de 1000 millones de dólares o más) utilizan Google Cloud. Un negocio que sólo tiene una participación del 11% en el mercado.

Los ingresos de Google Cloud aumentaron un 28% en el segundo trimestre y es una empresa que se está volviendo rentable ya que ha mejorado drásticamente sus márgenes operativos cada trimestre durante el año pasado. Con un margen operativo del 2%, tiene mucho espacio para expandirse.

Independientemente de cómo les vaya a las dos compañías ahora, la oportunidad de mercado que hay durante los próximos 7 años es algo que no se puede obviar. Eso representa una oportunidad de crecimiento anual compuesto (CAGR) del 20%. Encontrar una CAGR tan elevado durante tanto tiempo es extremadamente raro, pero la computación en la nube representa esa oportunidad.

Los inversores necesitan cierta exposición a esta industria, y Amazon y Alphabet son dos de las mejores inversiones para hacer cartera.

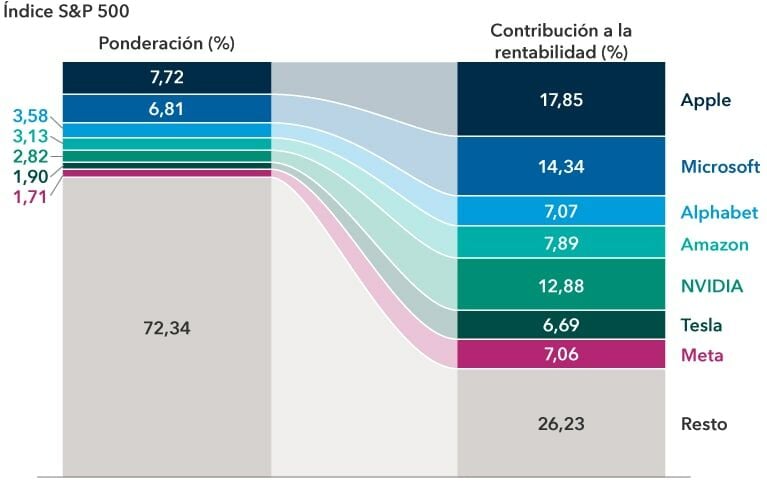

Estos dos valores se encuentran entre las siete que han mantenido a flote al índice S&P este año: Apple, Meta, Microsoft, NVIDIA, Amazon, Alphabet y Tesla son las empresas que han impulsado la gran mayoría de las ganancias registradas por el índice. "Las valoraciones elevadas también son motivo de preocupación para algunos inversores. Aunque no están en niveles tan altos como lo han llegado a estar en la historia reciente, la previsión de la ratio precio-beneficio de las 20 principales compañías del índice S&P 500 está aproximadamente un 42% por encima del mercado en general", dicen los expertos de Capital Group.

Alphabet y Amazon, potencial de doble dígito en bolsa

Sabiendo esto, ¿cómo están los dos valores en bolsa?

Amazon sube en el año más de un 46% en bolsa y todavía cuenta con potencial para seguir haciéndolo bien si va a buscar los 170,37 dólares que los que tiene fijado el precio objetivo, lo que deja el potencial en el 35,11%, según el consenso de analistas, que además tienen recomendación de compra sobre el valor. Ver: Potencial de las FAMMG+ a medio plazo.

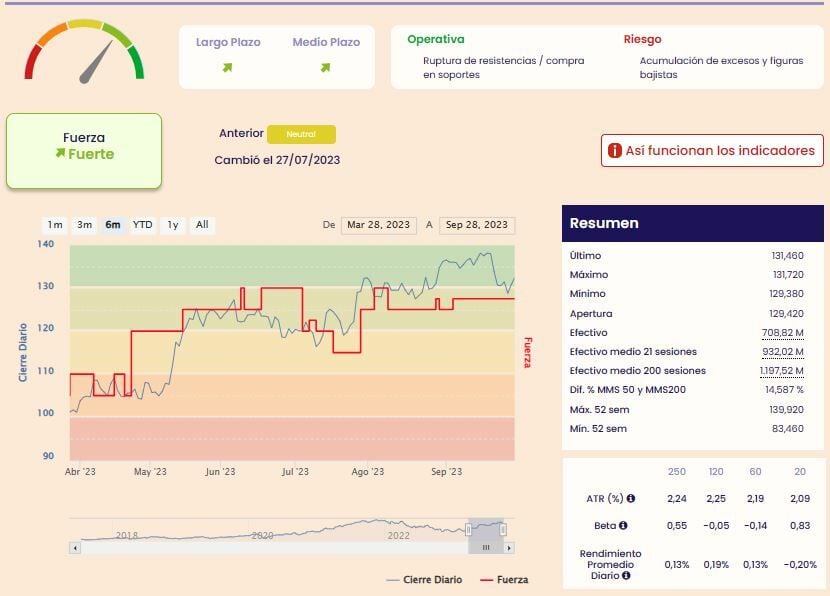

A nivel técnico, la compañía se encuentra consolidando al más estricto corto plazo por debajo de los mínimos del 25 de agosto, en el nivel de los 130,60 dólares por acción, activando una figura de distribución en forma de doble techo, cuyo objetivo teórico es probable que vaya a plantear ataques a esa directriz creciente de medio plazo que parte desde los mínimos de diciembre del 2022. Ver: Valores Top 5 por los gestores de fondos españoles.

Los indicadores técnicos de Amazon están neutrales debido a que la tendencia de medio plazo es bajista. La operativa sugerida por el departamento de análisis de Estrategias de inversión es la de buscar figuras de vuelta/comprar en soportes pues el riesgo es la acumulación de excesos y figuras bajistas.

También la matriz de Google, Alphabet-A , cuenta con potencial alcista a pesar de haber subido más de un 44% este ejercicio. El valor tiene en los 149,16 dólares su precio objetivo, lo que deja el potencial en el 15,4% sobre los precios actuales.

Los indicadores de fuerza tendencial muestran que Alphabet tiene tendencia alcista a medio y largo plazo donde la operativa que se plantea es la de comprar en soportes ante la previsible ruptura de resistencias. La resistencia de largo plazo está en los 143,75 dólares mientras que el soporte se encuentra en los 102,63 dólares.