La marea negra bajista arrasa las cuentas de Repsol y, con la petrolera, también se lleva por delante a sus principales accionistas. Sacyr y Caixabank ven cómo sus participaciones en Repsol disminuyen de valor fuertemente y, además, cruzan los dedos para que no tenga que suspender dividendo, pues se cerraría un grifo de oxígeno para el banco y la constructora.

La caída en picado del petróleo ha puesto en jaque a Repsol

, que se ha tenido que apretar las tuercas para recortar sus gastos y realizar desinversiones a marchas forzadas (ya ha desinvertido 3.000 millones, lo previsto hasta 2018). Todo, para no cancelar su dividendo. Esta promesa de mantener inamovible la retribución creemos que responde a las presiones de los grandes accionistas, especialmente Sacyr y Caixabank

, para los cuales el dividendo de Repsol supone una fuente de oxígeno en vena

Además de por el lado de la retribución, Repsol es en sí un instrumento de inversión para Sacyr y Caixabank, aunque, a razón de las fuertes caídas que acumula el valor en los últimos meses, la inversión les ha salido rana. De hecho, en 2015 Repsol perdió en bolsa casi 8.000 millones y en la semana de cotización que llevamos a las espaldas del nuevo año, pierde otros 1.470 millones. Esto ha aminorado consecuentemente el valor de las participaciones de Sacyr y Caixa produciendo un quebranto para ambas compañías, pues las acciones de la petrolera también son un aval para otras operaciones.

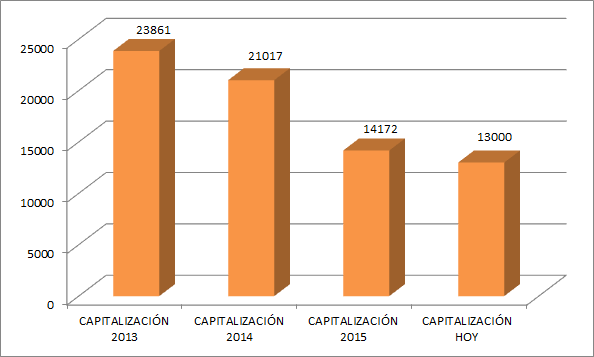

EVOLUCIÓN CAPITALIZACIÓN REPSOL

¿QUÉ PROBLEMA LE HA CAUSADO YA REPSOL A CAIXABANK? En los últimos días la participación de Caixabank en Repsol ha perdido valor a pasos agigantados. La petrolera ha caído en lo que va de año 11% y, consecuentemente, se ha deshinchado el paquete accionarial de la entidad.

Si Caixabank tenía valorada en 2015 su inversión en Repsol a 3.413,2 millones de euros, a cierre del viernes valía unos 1.690 millones, con lo que ha perdido 1.723 millones.

Por si esto fuera poco, Caixabank tiene pignorado el 2,5% del capital de Repsol en un bono que vence el 22 de noviembre de este año. El problema para la entidad es que el precio mínimo de canje de los bonos por cada acción de Repsol quedó fijado en 18,25 euros, y el precio máximo en 22,81 euros. Hoy Repsol cotiza a la mitad del precio mínimo y si antes de la fecha de vencimiento los títulos de Repsol no vuelven a entrar en la horquilla, Caixabank tendrá que asumir fuertes minusvalías.

%%%Le avisamos cuando CAIXABANK alcance niveles clave|CABK%%%

PROBLEMAS PARA SACYR Sacyr firmó hace un año una refinanciación de su crédito de 2.265 millones hasta 2018 vinculado a la participación del 9,53% en la petrolera (del que amortizó 600 millones este verano con la venta de Testa). Sin embargo, esa participación está valorada a un valor contable de Repsol de 21,45 euros por acción (un 58% por encima del precio de cotización actual de la petrolera). Así pues, Sacyr logró convencer a los bancos de que su inversión del 9,53% de Repsol valía 2.570 millones, pero a los actuales precios de mercado tan sólo vale 1.200 millones. De hecho, la casa de análisis N+1 cifra en 175 millones las garantías adicionales que los bancos podrían exigirle a Sacyr.

Esto podría traerle problemas graves a la directiva de Sacyr, que se podría ver obligada a vender –como ya le han presionado otras veces- parte de su inversión. No obstante, el presidente de Sacyr siempre ha manifestado su predisposición a desprenderse de una parte del paquete accionarial y quedarse con entre el 5% - 6% de Repsol, un porcentaje que le permitiría a Manuel Manrique mantener su sillón en el consejo de la petrolera y beneficiarse de contratos de construcción industrial en el exterior.

%%%Le avisamos cuando SACYR alcance niveles clave|SCYR%%%

En cambio, los expertos de Goldman Sachs lo ponen en duda ya que creen que con un precio del barril del petróleo en el entorno de los 60 dólares “Repsol es incapaz de crear un valor significativo en upstream”. Mientras el crudo se mantenga por encima de este precio en 2016, la compañía presidida por Brufau podría retribuir a sus accionistas. Sin embargo, el petróleo ahora está muy por debajo y "la proyección de los gráficos apunta a un petróleo en 20 dólares por barril", indica Gonzalo Cañete, de Swissquote.

Para Sacyr este ingreso será todo un salvavidas para cubrir sus deudas, que a finales de septiembre se elevaban a 4.224 millones de euros (la deuda neta corporativa de 91 millones). A Caixabank también le vendrá de perlas para cubrir provisiones, entre otros gastos.

%%%Le avisamos cuando REPSOL alcance niveles clave|REP%%%

.gif)