En el día en el que Jazztel da a conocer sus cuentas, aparentemente todo sigue igual cinco meses después de que Orange hiciera pública su intención de adquirir la compañía presidida por Leopoldo Fernández Pujals

, aunque en la intrahistoria puede estar la respuesta.

El fondo Alken, firme opositor a la compra de Orange a 13 euros por acción (exigía, como mínimo, 20 euros) decidió retirarse de la lucha el pasado 10 de diciembre, a pesar de que había acumulado participaciones de hasta el 6,50%. Y es que, en principio, la operación debería salir adelante en el momento en el que la Comisión Europea dé el visto bueno a esta adquisición que no está resultando demasiado ‘fluida’.

Recordamos que la Comisión Europea ha declinado enviar el caso de ‘competencia’ a su organismo correspondiente en España, tal y como ha solicitado el Gobierno, al considerarse “mejor posicionada” que la CNMC. Dicha compra, al precio de 13 euros por acción, valora a Jazztel en 3.400 millones de euros.

Jazztel. Principales participaciones (FUENTE: CNMV / Elaboración propia)

EL BAILE DE LOS INVERSORES

Fidelity, que contaba en el mes de septiembre con la mayor de las participaciones iniciales en la compañía, ha cedido el testigo como principal accionista (por detrás de Fernández Pujals, con un 14,4%) a Crédit Suisse que desde que entrara por primera vez en Jazztel el pasado 21 de octubre ha realizado unas ochenta modificaciones en lo referido a su participación.

Desde ese momento, la casa suiza ha triplicado su presencia en el accionariado hasta alcanzar un 9,63%.

¿Y qué fue de Fidelity? Ha reducido su participación desde el 5,03% inicial hasta el actual 0,97%. Parece haber cambiado de opinión después de superar el 6% en Jazztel el día 22 de septiembre, tal y como notificó a la CNMV.

Es, a su vez, casi tres veces también la presencia de Morgan Stanley en Jazztel que sorpresivamente irrumpió el 22 de febrero, la semana pasada, al comprar un 3,44% de sus acciones.

AQR Capital es de los fondos que ha ido en aumento dentro de la teleoperadora hasta alcanzar un porcentaje del 3,10% desde que entrara en Jazztel el día en el que se confirmaron los rumores de OPA por parte Orange, el pasado 16 de septiembre, cuando se hizo con un 1,69% del capital.

El pasado 12 de diciembre se incorporó al accionariado el que hoy es el cuarto inversor más relevante de la compañía, Water Island Capital, con un 1,60%, un porcentaje ligeramente superior al que entró por aquel entonces.

Tres días más tarde Citigroup se sumó también a Jazztel con un porcentaje de sus acciones del 1,11% que mantiene intacto hasta la fecha actual. Por encima del punto porcentual se encuentra, asimismo, The Arbitrage Fund que cuenta con un 1,02% desde principios del mes de febrero.

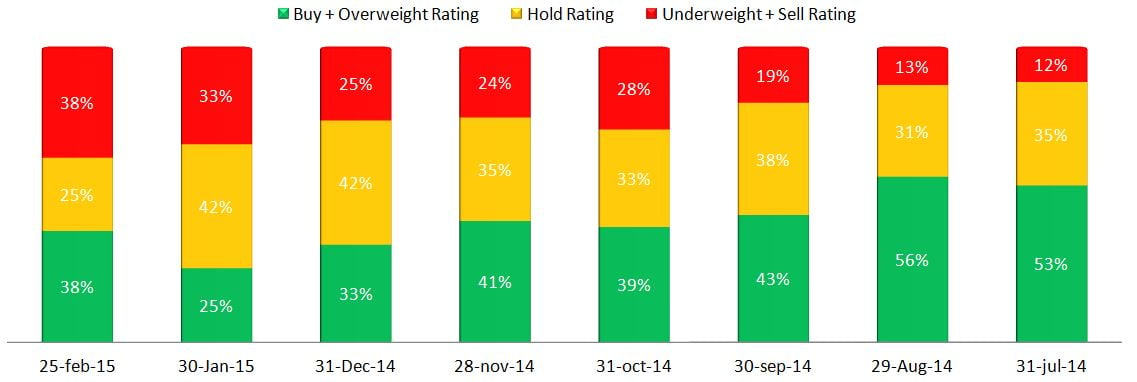

¿QUÉ OPINAN LOS BRÓKERS?

Si tomamos como referencia la opinión de los expertos que siguen Jazztel justo antes de conocer la operación de compra de Orange, allá por principios del mes de septiembre, y lo que piensan actualmente, el balance no resulta favorable para la compañía de Pujals.

Las recomendaciones de venta se han triplicado en los últimos cinco meses, del anterior 13% hasta el 38% de los brókers que consideran que es mejor tener a Jazztel fuera de cartera. Por el contrario, todavía cerca de cuatro de cada diez analistas siguen recomendando comprar sus títulos, un 15% menos de los que lo hacían el pasado verano.

Recomendaciones de los brókers: Jazztel (Fuente: consenso del mercado / Elaboración propia)

DOS OPCIONES PARA JAZZTEL

Opción A:la OPA se aprueba y Orange se hace definitivamente con Jazztel a 3.400 millones de euros.

Lo principal para aquel inversor que esté dentro es que la rentabilidad que va a obtener desde hoy hasta entonces (desde Orange confía en que la resolución se produzca antes del plazo límite del 30 de abril) podría rondar el 4% con “casi ninguna posibilidad de fallo” –considerando que, obviamente, esto es la bolsa-.

De este modo, Jazztel pasaría a formar parte de la tercera mayor teleoperadora europea, excluyendo a Vodafone, en términos de capitalización donde Orange cuenta con un volumen de 42.885 millones de euros dentro del mercado francés.

La española representa un 7,44% de esa capitalización total de la compañía gala, con 3.193 millones de euros en la bolsa nacional, y es aún más ‘pequeña’ si se compara con Telefónica, sobre quien supone un 5% de sus más de 64.000 millones de euros de capitalización.

Opción B: la OPA no sale adelante, Orange no adquiere Jazztel y está queda ‘libre’.

El futuro sería incierto y, pese a que no es una posibilidad que tenga un gran respaldo, tampoco es descartable del todo. “Que se alargue tanto la operación, me ha hecho que no juegue ese 3-4% que está jugando mucha gente”, asegura José Lizán, gestor de carteras de Auriga. “La compra de Jazztel supondría que hubiera tres operadores muy grandes en nuestro país, sin un cuarto operador de relevancia que evite el oligopolio y la fijación de precios. Así que, creo que hay poco que ganar y, si Competencia rechaza la OPA, habrá mucho que perder”, remacha el gestor.

El gran interrogante es saber si el inversor está preparado para ello o si bien da por hecho que la operación va a salir adelante. De no ser así, ¿perderá el 60% de subida que obtuvo en 2014? La acción, dicen los expertos, podría descontar de su cotización toda la rumorología que había venido calentando al valor desde el inicio de 2013 hasta el 30 de septiembre pasado un 135%.

JAZZTEL. Cotización 09/2014-02/2015 (Fuente: Ei)

Otra consecuencia derivada de este frustrado acuerdo podría ser la salida de Jazztel del selectivo español ante la falta de volumen de negociación que es uno de los principales condicionantes que fundamentan las decisiones del Comité Asesor Técnico del Ibex 35. La próxima reunión se celebrará en junio.

¿Qué opinan los expertos?

"Son valores que en cuanto se haya producido una noticia como la OPA de Orange ya se habría producido todo", opina Antonio Espín, analista independiente de la Zona Premium. "A lo que no va a responder un valor en esta situación es a criterios técnicos con lo que lo más aconsejable en este caso es hacer caja". Algo más "tajante", como él mismo reconoce, se muestra Javier Niederleytner, profesor de IEB, que recomienda "vender ya" ante "tanta dilación" en la resolución de esta operación. "Efectivamente, mosquea", reconoce el experto.

¿Cómo actuar ante una OPA? El caso de Jazztel

Acceda a todos los ANÁLISIS de Jazztel