Con una subida del 8,4% el pasado viernes y otra cuantiosa ganancia del 6,7% de este lunes, FCC se muestra favorable al cambio de tendencia en el mercado

. Se coloca así en niveles de abril del pasado 2012, aunque nada que ver con sus máximos históricos, conseguidos el 12 de febrero de 2007, en los 58,52 euros.

El hecho que provocó el despegue

“Parece que el haber conseguido el Metro de Riad le está ayudando a ganar adeptos internacionalmente hablando. Eso le deja una línea de negocio interesante desde el punto de vista externo”, asegura Juan Enrique Cadiñanos, jefe de Mesa de Hanseatic Brokerhouse. La compañía de Esther Alcocer se hizo el mes pasado con el mayor contrato de la historia de nuestro país a nivel exterior. FCC liderará uno de los consorcios (junto a la surcoreana Samsung y la francesa Alstom) para la construcción de tres líneas del metro de Riad (Arabia Saudí) por un valor de 6.070 millones de euros, con un presupuesto total de 16.300 millones. El plazo de ejecución del proyecto tiene un tiempo estimado de 5 años.

Desde el pasado 28 de julio, día en que se dio a conocer la noticia se ha revalorizado un 18% dentro del mercado español. Si ampliamos la horquilla temporal a los tres meses, este avance supone un 74% desde los 7,8 euros a los que cotizaba el pasado 14 de mayo.

¿Y no hay nada más? Deuda y diversificación

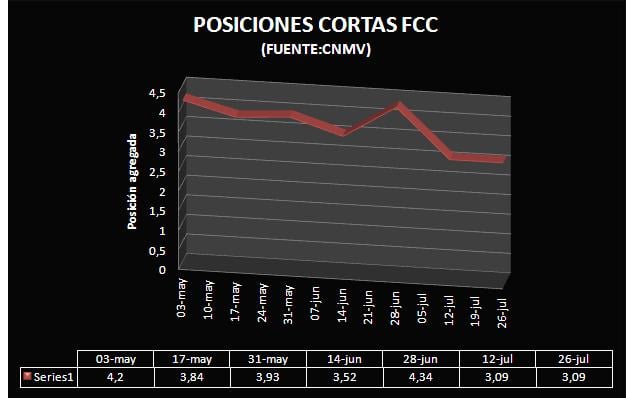

Instintivamente, las abultadas compras a las que se está sometiendo al valor nos llevan a bucear entre las posiciones bajistas. Según la última actualización realizada por la Comisión Nacional del Mercado de Valores, que data del 26 de julio, el peso de los cortos sobre el valor se había reducido hasta el 3,09% frente al 4,34% del 28 de junio de este año.

En todo caso, no parece suficiente motivo como para justificar avances tan desmesurados. Los expertos apuntan a la refinanciación de 5.000 millones de euros de deuda a corto plazo como una de las claves de la vuelta de la confianza sobre el valor. Según se hacían eco varios diarios nacionales, FCC habría alcanzado un acuerdo con la banca acreedora por este valor con vencimiento entre este 2013 y 2014. El acuerdo se firmará, según estas mismas fuentes, pasada la temporada estival.

“Es la quiebra light”, asegura Gisela Turazzini, cofundadora de Blackbird. “Es decir, la que puede salvarse o bien liquidando activos y pagando la deuda, refinanciando los vencimientos, o bien con una ampliación de capital. Por lo tanto, no hace falta ser muy brillante para entender que la compañía malvenderá activos muy buenos.” Dentro de esta estrategia, el pasado 9 de julio FCC colocó el 3% de su capital social en autocartera por 31,05 millones de euros con un descuento del 2,32% sobre el precio de cierre de la acción el día anterior, en 8,32 euros. La autocartera del grupo ascendía, tras esta operación, a 6,367%.

.jpg)

La deuda de la compañía con entidades financieras ascendía a 6.786 millones de euros, una reducción de 460.8 millones respecto al mismo periodo del año anterior.

“En marzo nos sorprendió su plan estratégico, que se sustentaba en tres drivers: inversiones, deuda y reestructuración del modelo de negocio”, afirmaba Turazzini. El sector medioambiental representa el mayor peso dentro de su deuda financiera, pues a él corresponde un 36,8% del total, pero también se ha erigido como la principal área de negocio. Con un volumen que roza los 1.400 millones de euros a cierre del primer semestre del año, España representa el 55% del total, lo que refleja la gran diversificación exterior de la constructora. Junto al sector medioambiental, la gestión de infraestructura para el agua hace frente a dos sectores en decadencia como son el cemento y la construcción.

.jpg)

Confianza del inversor

Parece estar de su lado, desde luego. A la vista de las subidas que se acumulan el último mes, Fomento de Construcciones y Contratas podría haber roto una tendencia bajista que se inició en el año 2008 con la crisis del ladrillo nacional y las ‘subprime’ como telón de fondo.

“Parece que la entrada de dinero es importante y el volumen de contratación va en aumento, lo que genera una expectativa positiva para el valor”, asegura Cadiñanos. Según el experto, no se debe olvidar que FCC muestra “un margen técnico frágil” puesto que la zona de los 14 euros se presenta como “la resistencia” a batir “en el medio plazo” y su culminación se antoja cercana.

GRÁFICO FCC (FUENTE ANÁLISIS: HANSEATIC BROKERHOUSE)