Sánchez Ortega, consejero delegado de Abengoa

, está compareciendo ante inversores y analistas para aclarar las cuentas de la empresa y sus planes de futuro.

Abengoa ha revisado su objetivo de deuda para 2014 y 2015. Este nuevo objetivo de deuda se ha fijado en 5 veces el beneficio bruto de explotación (Ebitda) a cierre de 2014, y en 4,5 para 2015. El objetivo de apalancamiento se mantiene en 2 veces para 2014 y 2015.

Además, la compañía incluirá dentro de la partida de deuda la "financiación sin recurso en proceso", una categoría de la que forman parte los 500 millones en bonos verdes que han justificado el castigo a su cotización estos días. Recordemos que Fitch ya advirtió que los bonos verdes deberían ser considerados como deuda corporativa y no como recursos propios, al estar garantizados por la propia corporación. La partida de "financiación sin recurso en proceso" se está dedicando a activos concesionales en construcción "de bajo riesgo", ha destacado Sánchez Ortega, quien además ha explicado que Abengoa utilizará la liquidez disponible para recomprar algunos bonos a precios actuales.

La emisión de bonos verdes se lanzó para financiar un acueducto en México de 238 millones de euros, una planta solar en Chile de 159 millones y una cogeneradora en México de 184 millones, así como otros proyectos solares, de desalación o bioenergía.

La compañía asegura que los 'covenant' con los bancos, es decir, los umbrales a partir de los cuales se activa la presentación de garantías, excluyen en los diversos acuerdos financieros firmados con las entidades lo que ocurran con la "financiación sin recursos en proceso". El apalancamiento actual de Abengoa es de 2,15 veces. Las mencionadas garantías saltarían al alcanzarse las 3 veces, con lo que "existe un margen significativo", consideró el principal directivo de la compañía.

Este sábado Abengoa remitió a la CNMV una revisón de sus cuentas hasta septiembre en la que se reconocía que la deuda neta corporativa ascendía a 2.375 millones, algo más del doble del beneficio bruto de explotación (Ebitda), que se sitúa en 1.071 millones.

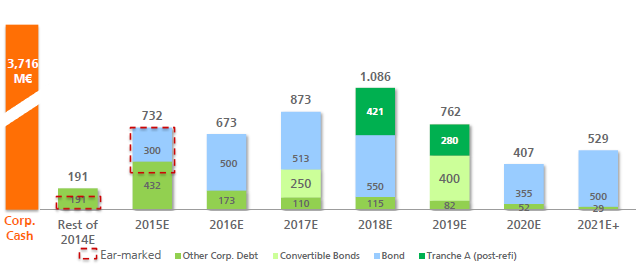

DEUDA Y DURACIÓN DE LA DEUDA DE ABENGOA A CIERRE DE SEPTIEMBRE:

A esto hay que unirle la revisión a la baja de las estimaciones de ventas que Abengoa ya anunció la semana pasada y que desató las ventas masivas de sus acciones desde el jueves. Así pues, para 2014 la compañía andaluz corrigió su cifra de ventas a una horquilla de entre 7.400 y 7.500 millones de euros, frente a la expectativa de 7.900-8.000 proyectada desde final de 2013. Eso supone un 6,35% menos y supondrá que Abengoa facturará entre un 1% y un 2% menos que en 2013.

Al tiempo que la compañía explica sus nuevos objetivos de deuda, sus acciones tipo B (las cotizadas en el Ibex 35) se disparan cerca de un 20%, intentando regresar a terreno positivo en el año, pues con la caída cercana al 50% exprimentada la semana pasada, Abengoa acumulaba al cierre del viernes unas minusvalías bursátiles del 31%. Recordemos que el viernes cerró en mínimos anuales en los 1,50 euros. Los mínimos históricos del valor se sitúan en 1.27 euros, marcados en julio del año pasado.

Esta subida viene acompañada por un fuerte volumen de negociación. De hecho, Abengoa B está negociando más de 60 millones de euros y los picos de volumen de compra llegan a situarse por encima de los en los 20.000 euros.

No obstante, la capitalización ha sufrido un severo recorte. El miércoles, antes de que se desataran las ventas masivas en Abengoa su capitalización se situaba en 2,500 millones. El viernes ya se había reducido a 1.293 y hoy se sitúa otra en torno a los 1.600 millones.

Si desea estar informado del cambio de ciclo técnico de Abengoa, apúntese a nuestro servicio de alertas

COTIZACIÓN ABENGOA B:

.png)

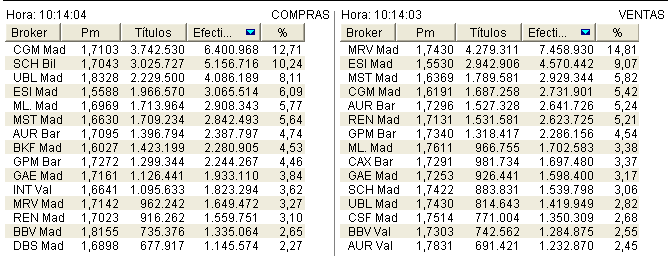

PRINCIPALES POSICIONES DE COMPRA Y VENTA EN ABENGOA:

Fuente: Infobolsa

Recordemos que Abengoa se ha convertido en una de las acciones del Ibex 35 más acosadas por los bajistas. Actualmente un 7,72% de su capital está en manos de inversores dispuestos a 'ponerse cortos'. Con las fuertes caídas sucedidas estos días es de esperar que muchos hayan ejecutado sus posiciones con jugosos beneficios. Destaca que, mientras BNP Paribas ha reducido su posición en una semana del 0,79% al 0,66%, Och-Ziff la ha aumentado pasando ya del punto porcentual, y Marshall Wallace la ha elevado a 0,72%, desde 0,68%.

Fuente: CNMV