Añadir Estrategias de Inversión en Google

Las bolsas europeas prácticamente han perdido todo lo que habían subido a primera hora y había sido bastante, pero sigue pareciendo que el dinero quema en las manos de los inversores, que no parecen nada dispuestos a irse de mini vacaciones de Semana Santa con demasiadas posiciones abiertas.

Las tensiones geopolíticas y el riesgo de quedar abierto tantos días en esta situación sigue siendo el factor predominante.

Además durante toda la mañana se está viendo que Wall Street no está precisamente saliendo de sus dudas en preapertura, lo cual no anima al riesgo a las bolsas europeas.

Inicialmente sí que se subía, gracias a una serie bastante inesperada de buenos resultados empresariales. Para empezar los de Daimler, que ahora aún sigue subiendo. No estaba previsto que hoy los diera, por lo que ha sido sorpresa, y además han sido buenos. La marca Mercedes sigue siendo su santo y seña claramente. Y también ha dado unas buenas cifras financieras, en el mismo sector, Faurecia. Entre los dos han arrastrado a su sector de automoción, que sigue siendo el mejor del stoxx 600.

Por la parte negativa tenemos al distribuidor británico Tesco que baja más del 5%, el peor del stoxx 600, a pesar de dar resultados mejor de lo esperado. Es difícil saber que le pasa, en mercado se habla de que se había comprado con el rumor de buenos resultados y vendido con la noticia, y de hecho se destaca en algunas crónicas que había subido un 6% en las cinco últimas sesiones.

La tensión geopolítica va a peor. Pese a las peticiones del líder chino Xi, Trump, sigue ordenando a un portaviones nuclear que se dirija a la zona para realizar maniobras militares conjuntas con Japón, lo cual está siendo contestado violentamente por el sátrapa al frente de Corea del Norte para desgracia de su población.

Mientras siguen las acusaciones de EEUU contra Rusia de encubrir a Damas, en Siria.

El yen sigue de base fuerte contra todo, al igual que el oro, mostrando la activación de los refugios clásicos contra la aversión al riesgo.

Importante que tengamos en cuenta que el euro lo tiene complicado en las próximas dos semanas por tener una lluvia de vencimientos de deuda y pago de cupones lo que va a suponer muchas peticiones de reembolso a otros países.

El otro factor de inestabilidad, las elecciones francesas sigue en todo lo alto. El miedo del mercado, ya no es solo a Le Pen sino a Melenchon que también quiere salir del euro. De momento, en las encuestas que han salido hoy, no han cambiado las posiciones.

El petróleo sigue fuerte, y la subida de los últimos días es muy amplia. Hoy le favorecen las cifras de bajada de inventarios del Instituto americano del petróleo, y las noticias dadas por Arabia Saudita de que podrían prolongar el acuerdo actual de reducción que termina en Junio. Además se han dado cifras de la OPEP con bajada de inventarios.

Pero al margen de todos estos líos es importante que destaquemos un factor muy importante.

Como estamos diciendo en los últimos días, de cara al gran inversor Europa ha vuelto a tener atractivo respecto a EEUU. Mucho más. Siempre que no ganen Le Pen ni Melenchon en Francia lo tienen muy claro.

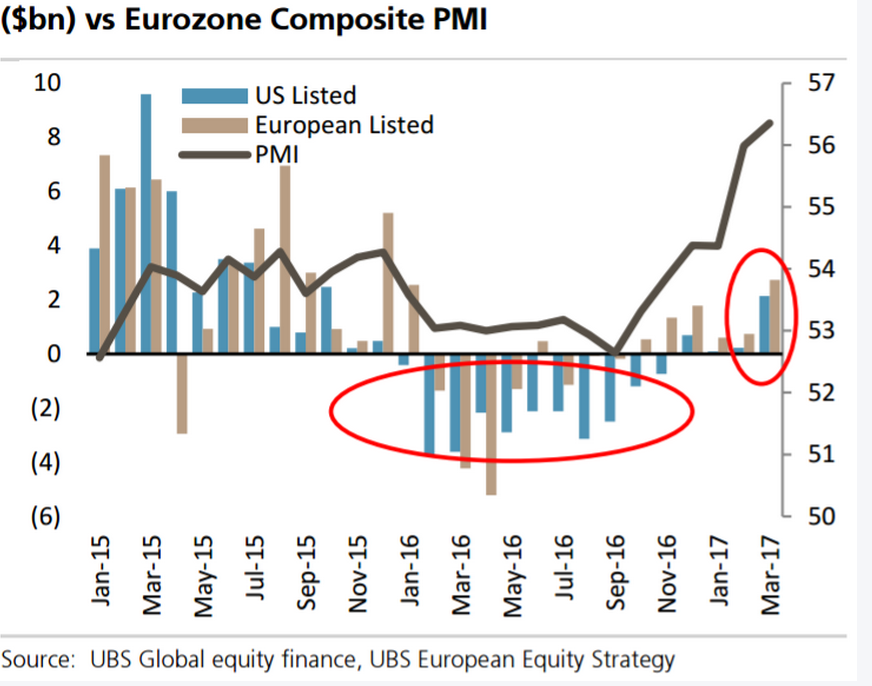

Y siguen llegando cifras esperanzadoras. Según un estudio de UBS publicado hoy mismo, muestra que las entradas netas de compras de ETFs de bolsa europea desde inversores de EEUU, son, ojo, los más altos desde octubre de 2015. Hay que tener en cuenta que en el pasado año, de los 12 meses en 11 se vieron justo, todo lo contrario, es decir salidas de dinero.

El sector europeo que más dinero ha recibido es el de farmacia, y en general de Suiza. Aquí se da la mayor entrada de dinero neta desde el año 2005.

En este gráfico se puede ver este estudio de UBS que nos parece muy a tener en cuenta.

Ahí se puede ver la marcha de los flujos hacia renta variable de EEUU, las barras azules del histograma y hacia Europa las barras marrones. Las cosas están cambiando muy claramente. Y no por razones arriesgadas, como confiar ciegamente en las promesas de Trump, sino como indica la línea negra, por un PMI por ejemplo cambiando, a mejor, de forma radical.

Con todo esto, creemos que es importante, no poner café con leche para todos, sino que es importante que distingamos entre bolsas europeas y EEUU.

Desde un punto de vista técnico, el S&P 500 sigue en fase correctiva, atrapado en un espacio muy pequeño, entre la directriz bajista de la fase correctiva y la media de 50 días que hace de soporte. Las manos fuertes siguen sin aparecer ni de lejos. Hoy Trump ha dejado caer que la reforma fiscal sería mejor, si antes le dejan pasar la reforma del Obamacare, pero el mercado ya no cree en estas promesas, y está a la espera de hechos concretos. Mientras en Europa, aunque en una fase de atasco en los últimos días, se mantiene la tendencia alcista de fondo con claridad.