Añadir Estrategias de Inversión en Google

Con permiso de Indra, el sector financiero está siendo el gran protagonista del IBEX 35 en este 2025, acumulando unas revalorizaciones muy elevadas. Pero todavía hay oportunidades de compra. Hoy los analistas de Morgan Stanley revisan hoy al alza las valoraciones de varios bancos del selectivo, si bien no ven potencial en todos ellos.

El más beneficiado es Banco Santander. Morgan Stanley le eleva el precio objetivo hasta los 8,30 euros por acción, desde los 8 euros anteriores. La nueva valoración supone un potencial alcista de un 17,8% que acumula una espectacular revalorización de más de un 60% en lo que va de año. La recomendación es de 'sobreponderar'

Hoy las acciones de Banco Santander se anotan una subida a media mañana de un 0,99% hasta marcar 7,11 euros.

Mientras, Morgan Stanley eleva el precio objetivo de Caixabank hasta los 8,20 euros por acción, desde los 7,50 euros anteriores. En este caso el potencial alcista es de un 6,74% frente al cierre del martes.

Las acciones de Caixabank suben un ligero 0,23% a media mañana hasta marcar 7,70 euros. En lo que va de 2025 la revalorización acumulada es de un 54,6%.

Mucho más prudentes son los analistas de Morgan Stanley sobre Bankinter. Si bien le elevan el precio objetivo de 11 euros a 12 euros por acción, la nueva valoración está apenas un 3,27% por encima del cierre de ayer.

Hoy las acciones de Bankinter suben un 1,59% hasta los 11,80 euros, mientras que lo acumulado del año la revalorización es de un 56%.

Por último, Morgan Stanley mejora el precio objetivo de Unicaja hasta los 1,70 euros por acción, desde los 1,55 euros anteriores. Sin embargo, la valoración está un 11,5% por debajo del cierre de ayer.

Unicaja se anota una revalorización de un 1,66% a media mañana hasta marcar 1,954 euros en el Ibex 35. En el año, la revalorización alcanza ya un 61% para la entidad andaluza.

Un sector bancario europeo “atractivo”

En general, Morgan Stanley eleva su perspectiva sobre el sector bancario europeo de ‘en línea’ a ‘atractivo’, citando la disminución de los riesgos para el crecimiento del sector y la convicción de un continuo aumento de los rendimientos. “Elevamos nuestras estimaciones y ahora prevemos un crecimiento del 10% del beneficio por acción (BPA) en 2026/27, que, con un PER de 9x, no está descontado”, afirman los analistas en una nota de investigación.

También destaca la mejora en la generación de capital y las expectativas de que se reanude el crecimiento del margen de intereses en el sector.

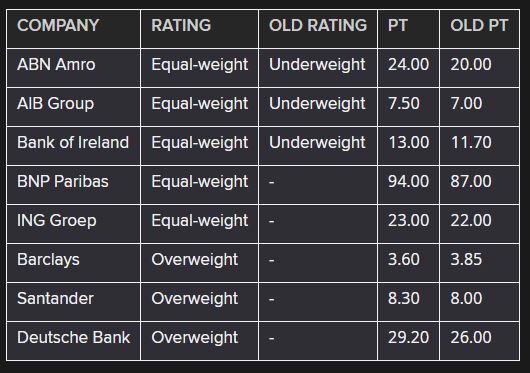

La firma eleva la calificación de ABN AMRO Bank, AIB Group y Bank of Ireland a ‘igual ponderación’ y eleva los precios objetivos de la mayoría de las principales entidades del sector.