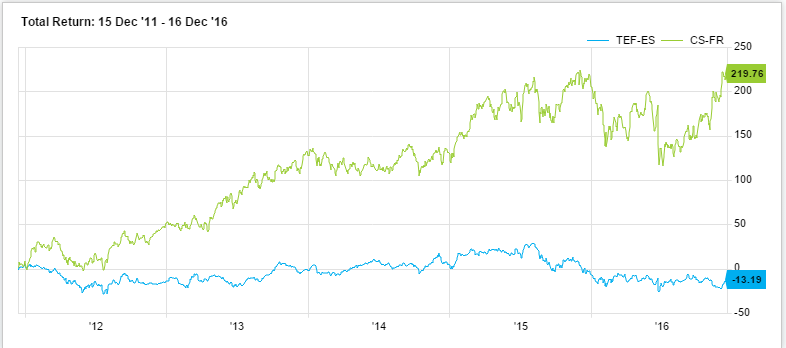

El mercado es una máquina de descontar expectativas…también las que tienen que ver con la deuda. Esa es la principal conclusión al ver el gráfico de AXA versus Telefónica, cara y cruz cuando se habla de poca deuda en el Eurostoxx50. (Ver. Telefónica, la compañía más endeudada del Eurostoxx50

)

Las compañías durante este año se habían visto favorecidas por unos tipos de interés de la deuda en mínimos y que permitían a ellas refinanciarse a un precio mucho más barato o realizar emisiones asumiendo un coste muy por debajo de lo que lo hacían hace años. Una situación que podría haber llegado a su fin y penalizar a las compañías más endeudadas. Una situación en la que destaca Telefónica, con una deuda neta superior a su capitalización de mercado. No le ha hecho un favor el retraso en la venta de Telxius o la imposibilidad de vender O2, motivo que le ha llevado a recortar el dividendo. ¿Y ahora? Dicen los expertos que la operadora es el típico caso de ser opada, troceada y recapitalizada, según manifestaba recientemente José Lizán.

En el lado opuesto se sitúan hasta diez compañías del selectivo que gozan de caja. Destaca el caso de Volkswagen y AXA, que sólo su caja explicaría más del 30% de su valor de mercado mientras que Vivendi junto con la aseguradora francesa tendrían una caja que supondría más de 2 veces su beneficio operativo o ebitda.

En esta situación, ¿cuál ofrece más potencial desde un punto de vista técnico? Vayamos por partes.

La operadora se encuentra en fase bajista con una de las puntuaciones más bajas del selectivo español y con todas las variables en contra de ver un giro, ni en el corto ni en el más largo plazo, del valor en bolsa.

.png)

%%%Te avisamos si Telefónica cambia de fase de ciclo en bolsa|TEF%%%

Por el contrario, AXA tiene una puntuación de nueve sobre diez y se encuentra en plena tendencia alcista en todos los plazos, con un momento total positivo y un volumen y volatilidad que hace pensar en que podrían seguir las subidas del valor.