Añadir Estrategias de Inversión en Google

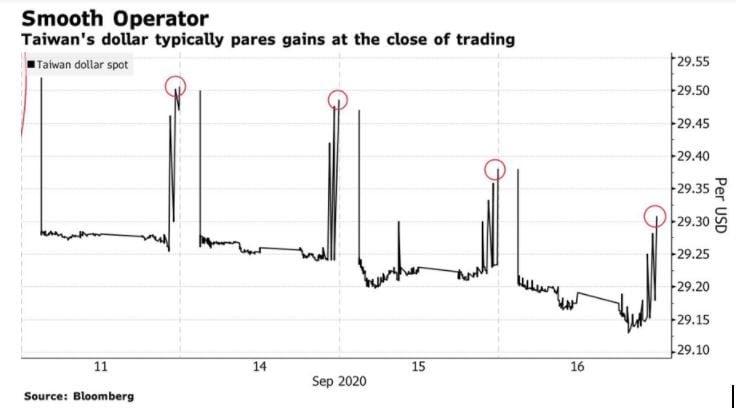

Mientras las economías del mundo entero combaten por salir de los números rojos y sacudirse los efectos de la Gran Pandemia, Taiwán ha descubierto la senda de la recuperación. Un sendero, además, que se revela luminoso. Porque, según las predicciones del comité de economistas de Bloomberg, podría eludir la recesión y certificar un crecimiento del 1% en el conjunto de 2020. De constatarse esta predicción, sería la segunda economía, entre las mayores del mundo, tras la china, que aumentaría su producción en un 2%, en abandonar la contracción. Sin duda, una de los motivos de este dinamismo en tiempos de crisis galopante como los actuales, ha sido la creciente demanda de productos manufacturados; especialmente, a petición de EEUU y como consecuencia directa de las guerras arancelarias desatadas entre Washington y Pekín. La tensión comercial ha sido un combustible efectivo, sin duda, para impulsar la actividad productiva de la isla. Pero no el único. Porque su divisa, el dólar taiwanés, ha vuelto a generar atractivo, después de perder competitividad y dañar el poder exportador del país. A raíz de que su banco central iniciar una agresiva política para limitar su caída inicial, cuando arreciaba la primera oleada del Covid-19 en Europa y EEUU, la pasada primavera. El resultado ha sido que la moneda de Taiwán ha sido la menos volátil entre las 31 divisas más importantes en los mercados internacionales en los últimos tres meses, en línea con el dólar de Hong-Kong, sometida a un currency board o tasa de cambio fijo con el billete verde americano desde 1983, catorce años antes de su inclusión en el estado chino como territorio autónomo, pero ya en pleno proceso de negociación con el Reino Unido para rubricar el final de su enclave colonial.

Taiwán ha dado pasos regularmente para aflojar el tipo de cambio de su moneda en el pasado y aliviar así su cotización para impulsar su sector exterior. Maniobra a la que su banco central se refiere como “suavización” del valor de su tipo de cambio. Pero que podría despertar la vigilancia del Tesoro americano, después de erigirse en gendarme de la banda de fluctuación del yuan por parte de la autoridad monetaria china, una de las razones preferenciales de la batalla de tarifas comerciales decretada por la Casa Blanca contra el régimen de Pekín, al que acusa abiertamente de manipulador cambiario. “Taiwán es uno de los habituales de la red de seguridad a la que acuden algunos bancos centrales”, explica el economista del Council on Fereign Relations, Brad Setser. “Y no deja de ser una intervención, por mucho que lo llamen suavización”. En su opinión, “el único factor que podría cambiar esta estrategia es que el Tesoro de EEUU actúe contra esta práctica, pero ha permanecido quieto y en silencio desde enero”, cuando dejó constancia en un informe remitido al Congreso americano de que Taiwán “estaba próximo a superar el umbral manipulador y “la única entre las mayores economías de Asia que no publica datos en detalle de sus reservas internacionales según los estándares recomendados por el FMI”.

EEUU dispone de dos leyes, una de 1988 y otra de 2015, en la que se basan los criterios de acusación del Tesoro en materia cambiaria internacional. La Administración Trump -explica Stephen Chiu, estratega de Bllomberg Intelligence, se amparó en la última de estas normas legislativas para declarar a China culpable de manejo discrecional del tipo cambiario, mientras que se basó en la primera en su acusación formal a Taiwán en el Congreso por violar tres criterios de la misma. Se espera un nuevo informe sobre la isla, cuya anexión reivindica China, para el mes de octubre.

Sea como fuere, la estabilidad, encubierta o no -mediante compras constantes de billetes verdes americanos por parte de su banco central-, del dólar taiwanés ha generado un auténtico boom exportador. En agosto, por ejemplo, se batieron las previsiones más optimistas con unas ventas al exterior de 31.200 millones de dólares, un 8,3% más respecto al mismo mes del año anterior. En siete meses precedentes, Taiwán se ha convertido en el noveno socio comercial de EEUU, a donde exportó 33.000 millones de dólares como garante de las importaciones demandadas por la mayor economía del mundo procedentes de Asia. En plena batalla arancelaria con China. El superávit bilateral creció un 15,6% en favor de la economía asiática. Coincidiendo con un periodo en el que la moneda estadounidense se ha devaluado ostensiblemente, después de un largo bienio de renovada fortaleza en los mercados. Respecto al dólar taiwanés, apenas un 1,2%, la más leve entre las 24 mayores divisas del planeta, con las que el billete verde americano se ha dejado, de promedio, más de un 4% de su valor. Las presiones de las multinacionales crecerán en próximos meses para frenar el intervencionismo de su autoridad monetaria, “pero dudo que Washington declare a Taipei un manipulador cambiario” como ha hecho con China. “Mientras Taiwán sea un aliado político de primer orden de EEUU en su rivalidad geoestratégica con Pekín, no le designará como tal”, explica Chiu.

Corea del Sur, en la pista de despegue

La Gran Pandemia ha vuelto a poner a Corea de Sur entre las latitudes con una mejor gestión de la crisis sanitaria y económica. Como al principio de la epidemia. Y a pesar de los pasos atrás de las últimas semanas de la pasada primavera. Hasta el punto de que la economía surcoreana, que ha protagonizado el más reciente salto de mercado emergente a potencia industrializada, está en la antesala de certificar su recuperación. Por sus avances en los dos frentes, el clínico y el de la actividad económica. Las últimas predicciones de la OCDE anticipan una leve contracción, de tan sólo un 1%, en todo 2020. Frente al 8% de receso de la economía del euro o el 4% de EEUU.

“El principal factor de la reanimación económica surcoreana ha sido su capacidad para contener la epidemia; de mucha mayor efectividad que en el resto de potencias industrializadas, así que las distorsiones de la actividad económica ha sido más limitada”, afirma el economista de OCDE para este país asiático, Christophe André, que resalta el éxito inicial en la gestión del Covid-19 en los primeras fechas de la declaración oficial de la pandemia, con aplicaciones de rastreo, test y medidas de confinamiento rigurosas. A los que se sumó planes de estímulo fiscal de alrededor de 12.200 millones de dólares, el 0,7% del PIB, que se desplegaron de inmediato entre empresas y ciudadanos. Y avales y garantías en préstamos por valor de 230.000 millones, que han seguido dando liquidez al sistema. A las que se han añadido, desde la pasada semana, 6.500 millones de un nuevo desembolso presupuestario y compromisos de más desembolsos puntuales a lo largo del próximo ejercicio. Estas medidas “han mantenido el combustible de la demanda interna, que se mantiene en tasas sólidas, después de su caída en el primer semestre del año, un rebote que debe mucho al respaldo fiscal sostenido” del Gobierno de Seúl, explica André.

El impulso del consumo y la inversión ha sido vital para una economía muy orientada a su sector exterior en un ejercicio de parálisis permanente del comercio internacional, una recesión en los flujos de mercancías, bienes y servicios que se podría prolongar en 2021 si la epidemia sanitaria no remite a lo largo y ancho del planeta. Aunque, en caso de que el combate contra el Covid-19 adelante su victoria final, con el descubrimiento de una vacuna efectiva y tratamientos médicos capaces de revertir los efectos del coronavirus, “el rebote de la actividad económica de Corea del Sur será especialmente intenso, porque su capacidad productiva está plenamente integrada en la economía global”, augura el informe de la OCDE. Precisamente, por el creciente peso de su sector exterior en el PIB del país.