Sólo hay que ver cómo se han comportado las petroleras desde los mínimos de las bolsas el pasado 29 de septiembre. Desde ese momento han encabezado las subidas, con alzas que rondan el 15%, gracias al alza de los precios del petróleo. En contra, el sector europeo de salud, telecomunicaciones y consumo básico. Todos ellos han subido mucho menos que los índices.

En opinión de la firma creen que esta rotación pro-cíclica podría seguir en los próximos meses. “Si lo vemos desde el prima del estilo de exposición, creemos que esta rotación va a desencadenar que se comiencen a pagar primas por la calidad de algunas compañías europeas. El deseo de exponerse a empresas sanas y rentables con poco endeudamiento ha sido una constante en el mercado europeo desde el pasado octubre

”.

En todo caso, en la entidad firma que esta tendencia no se relaciona bien con la recuperación de los beneficios empresariales de las empresas del viejo continente y es un fenómeno especialmente europeo. Por eso “si tenemos la razón y el impacto del QE del BCE se extiende con una mayor velocidad a la economía real podríamos ver subidas de las empresas de calidad”.

Por el momento, desde el cierre del pasado 29 de septiembre, las acciones de calidad lo han hecho peor que el value. También lo han hecho peor las acciones de crecimiento. “En cualquier caso lo que hemos visto desde el año pasado es un deseo de los inversores por optar por las acciones de calidad y bajo riesgo y es ahí donde creemos que van a estar los sectores que lo hagan peor que el mercado”.

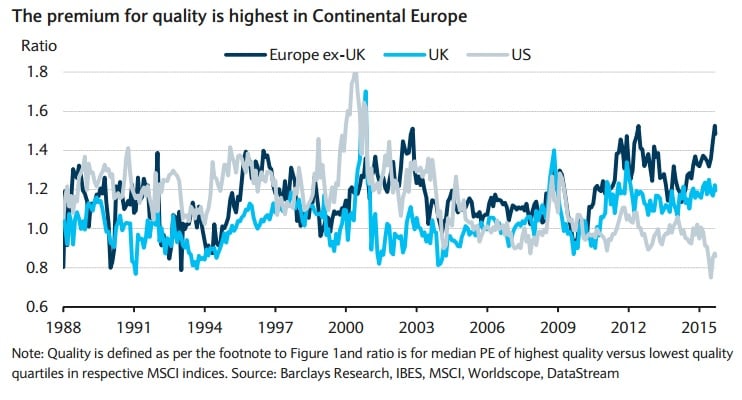

En la firma aseguran que el mercado le ha asignado una prima de un 35% por encima de la media a las acciones de calidad. Se trata de un porcentaje muy similar a la que existía en el mercado europeo durante la crisis de la deuda soberano entre agosto de 2011 y agosto de 2012 e, incluso, excede a lo que se vio durante la crisis financiera de 2008.

“Esta obsesión europea por la calidad es evidente en el mercado británico donde la prima con respecto a las acciones de baja calidad es de un 20%, pero sobre todo en el resto del continente donde esa prima es de un 48%, en línea con lo que vimos en noviembre de 2002 y en junio de 2012. En las dos ocasiones a estas situaciones les siguieron bulla markets de varios años que estuvieron dominadas por el mejor comportamiento de las cíclicas y las acciones value”, dicen en un reciente informe de Barclays.

En Wall Street hemos asistido a una situación totalmente contraria. “Mientras que los europeos están pagando primas por calidad, en Estados Unidos no ocurre esto. De hecho, este tipo de compañías cotizan con un descuento de PER de alrededor de un 14%”, dicen estos analistas. El catalizador definitivo para que se termine de producir la rotación al value va a ser la expansión monetaria, en opinión de Barclays.

¿En qué sectores invertir, entonces?

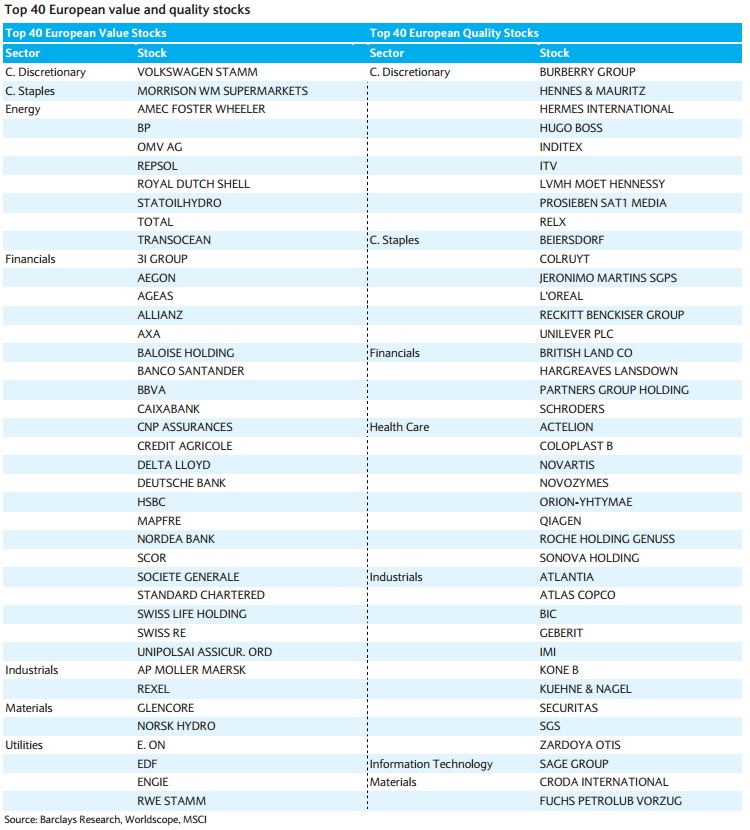

Estos analista explican que hay una mayor concentración de empresas value en compañías de energía, financieras y utilities. Los sectores en los que están menos representadas este tipo de firmas son salud, tecnología, industriales y consumo básico.

Entre las cuarenta empresas value destacadas por Barclays destacan entidades españolas como Repsol, Santander, BBVA,Mapfre y CaixaBank.

%%%Indíquenos si quiere recibir alertas sobre Santander|SAN%%%

QUIZÁ LE INTERESE LEER: "Siga estos pasos para preparar su cartera hasta finales de año"