Muchos clientes me preguntan si deben incluir Renta Variable en su cartera. Es una pregunta que de forma tan genérica no se puede contestar, dado que dependerá de su nivel de riesgo, así como de su horizonte temporal. Lo que sí puedo decir, es que el año 2015 (supongamos un horizonte temporal de un año) debería ser positivo para la renta variable europea, ya que con el inminente QE que comenzará en marzo podría seguir la estela de lo que hiciera la americana después de las intervenciones de la FED. Y sería lógico, ya que el Quantitative Easing disminuirá los costes de financiación de las empresas; esto tendrá como consecuencias:

1- Mejoría de sus balances (resultados)

2- Aumento de la inversión

3- Debido a lo anterior aumento de las nuevas contrataciones (generación de empleo)

4- Aumento del poder adquisitivo y por tanto del consumo (de hecho el objetivo final es el aumento de los precios dado el bajo nivel de inflación)

Todo ello debería venir de la mano de un aumento en el crédito, ya que los bancos ante la baja rentabilidad de la renta fija pública (en el caso español a punto estuvo en Enero de entrar en terreno negativo) buscarán rentabilidad en su negocio tradicional: el crédito a las familias y a las empresas. (No olvidemos además que los LTROs de Septiembre y Diciembre están condicionados a la concesión del crédito).

Todo esto podría llevarnos a crear (siempre que nuestro perfil de riesgo lo tolere) una cartera a largo plazo dominada por la renta variable, y dentro de ésta con más foco en la española, siempre y cuando nuestro perfil de inversión nos lo permita.

Ejemplo de cartera con 50% en Renta Variable

Ahora bien, sería demasiado sencillo hablar del futuro de la renta variable sin tocar dos temas que por el momento son claros protagonistas del año, y que influyen e influirán en el futuro de los mercados europeos: Grecia y los bajos precios del petróleo.

Grecia:

Ayer (16 de Febrero) se reunía el Eurogrupo y parece que las posiciones cada vez están más alejadas entre los 18 (especialmente Alemania) y el país heleno. Sólo Francia insinuaba ayer que la eurozona debería respetar al nuevo gobierno realizando un nuevo acuerdo de deuda. Ahora bien: ¿es factible que no se llegue a un acuerdo? Desde mi punto de vista es complicado para la propia Grecia ya que aún mantiene la línea de liquidez de urgencia por parte del BCE y partir del 1 de marzo debe seguir pagando el rescate actual. Si se mantiene en sus trece sin dar su brazo a torcer realmente tiene más que perder de lo que pueda ganar (a no ser que encontrase un nuevo socio fuera de la UE, convencido de su potencial y dispuesto a echarle una mano), ya que su propio sistema bancario podría tambalearse (si dejase de recibir la liquidez del Banco Central, permitida por el BCE podrían perder la solvencia).

Más vale entonces, por su propio bien, que lleguen a un acuerdo con “todos” de forma que aunque mejoren sus condiciones de plazo o de precio (tipo de interés), quede claro que el país griego va a hacer frente a los pagos. La situación del país es preocupante, la desesperación llevó a la población a votar por el cambio, pero a día de hoy según los sondeos más de la mayoría de los griegos no querrían salir del Euro. La población es cada vez más mayor, el desempleo aumenta y la juventud esta “cansada”… Un dato significativo: solo un tercio de los hogares tienen Internet en casa (según publicaba ayer “The Economist”), esto representa el nivel más bajo de toda Europa. Con todo, el país está al borde del abismo, con la rentabilidad de sus bonos en niveles del 10%, es decir, de “alto riesgo”.

.png)

.png)

(Ten Years Bonds: fuente : the economist)

Acreedores de Grecia son los bancos españoles y especialmente franceses y alemanes. Y es por ello que la banca no acaba de arrancar. ¿Meteríamos pues bancos en la cartera diversificada para el año? Pensemos de la siguiente forma: ¿si Grecia no existiese lo haríamos? Si analizamos los resultados presentados por los bancos españoles la conclusión es positiva ya que éstos demuestran una vuelta al negocio tradicional, con aumento del margen de interés, y del crédito. Con los bajos tipos de remuneración de los depósitos, se incrementa el beneficio para los bancos.

Por cierto, que desde el punto de vista del ahorrador estos bajos tipos hacen que se muevan capitales a otro tipo de inversiones, que aunque con más riesgo son más rentables. Es decir, ante el entorno actual muchos perfiles de riesgo se están moviendo del lado más conservador (por las bajas rentabilidades) a niveles más arriesgados. Los bajos precios en bolsa de los bancos pueden representar una oportunidad para entrar. Con PER medio del sector en torno a 14 el de BBVA se encuentra en 13,3 mientras el de Santander en 11,6.

Lo que sí puede afectar al sector es el entorno geopolítico, de momento Grecia y después el posible triunfo de Podemos. Si lo de Grecia se resuelve, y por esto entiendo simplemente que se llegue a un acuerdo, (aun con restructuración en plazo o precio), el sector financiero podría tener en 2015 uno de sus mejores años.

Petróleo:

La otra asignatura pendiente es el crudo. Los precios del petróleo se han desplomado desde 2014 debido a un descenso en la demanda por parte de los países emergentes, especialmente de China. A esto hay que añadir la decisión de la OPEP de mantener los niveles de producción actuales, es decir, la oferta. Según el FMI en su último “update” de perspectivas económicas mundiales esta caída en los precios estimulará el crecimiento mundial. Ahora bien, este estimulo se verá superado por los efectos negativos, principalmente el descenso en la inversión por parte de las economías avanzadas según se van adaptando al bajo crecimiento. Entre los riesgos, además: la alta volatilidad de los mercados, así como los factores geopolíticos y los niveles de deflación en la zona Euro y Japón.

Fuente: FMI 2015

En España debemos decir que estos bajos precios nos benefician ya que importamos unos 45.000 millones de Euros de petróleo al año. Excluyendo a las empresas energéticas debemos decir que los bajos precios benefician al resto de empresas que ven abaratados sus costes de transporte, de producción etc; por ejemplo empresas de gran consumo o aerolíneas. Todo ello a pesar de la debilidad del Euro. (No olvidemos que un Euro débil abarata las exportaciones, pero encarece las importaciones. En cualquier caso los precios del crudo han descendido tanto que en España podremos ahorrar de más de 15.000 millones de Euros anuales).

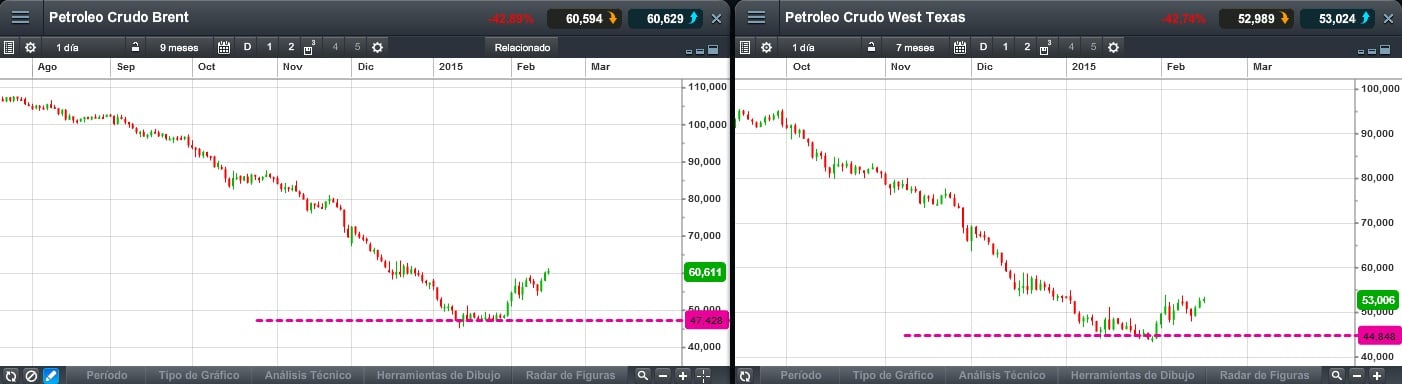

Si tenemos en cuenta los niveles de precios a los que ya no sale rentable la producción y aquí incluyo a Arabia Saudí, el gran ganador de la batalla que ha ido arrebatando cuota de mercado a USA, creo que el suelo del precio podría estar en niveles de 47 dólares para el Brent y de 44/45 para el WTI. Por debajo de estos precios la producción en muchos casos no sería rentable. Esto podría llevarnos a incluir en la cartera un porcentaje en posicionas largas de WTI buscando objetivos de 60 dólares, dado que en el caso del Brent este nivel ya se ha alcanzado; esta divergencia entre ambos podría estar dándonos una pista de los niveles hacia los que se dirige el barril americano.

Rusia, uno de los más damnificados junto con Canadá de estos bajos precios está haciendo lo posible por restaurar los precios. La semana pasada se reunía con Venezuela y Ecuador para unir sus fuerzas con este objetivo. Irán está de su parte. Por lo que Arabia, tarde o temprano tendrá que “ceder”, una vez conseguido además su objetivo durante estos meses de caída de los precios.

Aclarados estos dos puntos sobre Grecia y el precio del crudo, recalcar las buenas perspectivas para España. No lo digo yo, lo dicen los números. Las perspectivas de crecimiento según el FMI para el 2015 son superiores a las de Alemania, Francia e Italia. Tenemos mucho a nuestro favor. Y compañías como IAG, Sacyr o Inditex presentan potencial por el entorno que las acompaña, la diversificación de su negocio o el incremento esperado en las ventas. También las compañías relacionadas con el turismo como Amadeus. De hecho más de la mitad de las empresas que componen el Ibex llevan más de un 8% de revalorización en el año (a cierre de ayer 16 de Febrero) y solo un 20% (8 compañías) acumulan pérdidas. Este 20%, por supuesto son bancos, una compañía energética, FCC (recordemos el momento que atraviesa: alta deuda y perdidas en 2014) y Jazztel (ver gráfico). Si excluyésemos a los bancos, tan solo tendríamos 3 empresas en perdidas, cada una con sus circunstancias concretas.

.png)

.png)

Fuente: FMI enero 2015

Por todo esto cabe esperar revalorización de la renta variable española, y por tanto del Ibex, si es que los bancos remontan. Para que lo hagan como hemos visto se necesita una Grecia que pague su deuda. Que lo haga en un plazo superior o a un precio inferior creo que no influirá tanto en los mercados, que en la actualidad se conformarán simplemente con el hecho de poder asumir la deuda. Factor de riesgo sería el triunfo de Podemos, pero eso aún está por ver.

“Este artículo no pretende influir en las decisiones de inversión de los lectores, ni constituye asesoramiento financiero. Las opiniones expresadas son personales de la autora, no de CMC Markets”.