Son muchos ya los años que se lleva especulando con la salida de AENA a bolsa pero el empeoramiento de las condiciones económicas con la crisis de deuda ha provocado que esta operación se haya retrasado. Con el folleto de la OPV, el regulador tendrá una semana para requerir información adicional a la compañía. Y una vez que la CNMV dé el visto bueno, se lanzará una OPV que llevará a estrenarse el próximo 12 de noviembre en el parqué.

¿Quiénes son los mayores accionistas?

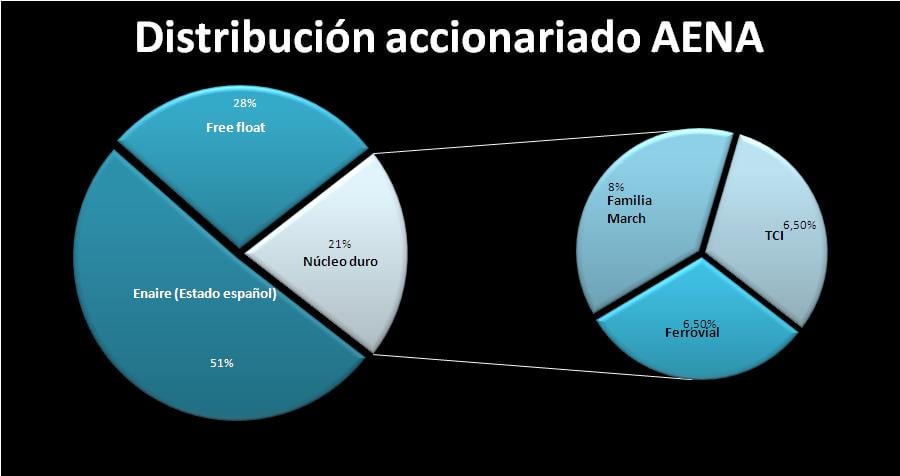

Corporación Financiera Alba – el brazo inversor de la Familia March, será el mayor accionista privado de Aena con el 8% del capital. se hará con 12 millones de acciones a un precio máximo de 53.33 euros por título, tras ofrecer una prima de 0.15 euros sobre el precio de la OPV. Ferrovial, de la familia del Pino, controlará 9.75 millones de títulos – representativos del 7.5% del capital a un precio máximo de 48.66 euros una prima de 0.10 euros. El núcleo lo completa el fondo británico TCI, que tendrá otro 6.5% tras ofrecer 51.6 euros sin prima.

Pero ¿en qué consiste esta operación?

Una vez constituido el núcleo duro de accionistas que controlará el 21% del capital, Enaire- matriz de Aena- quedará con el 51% del capital del gestor aeroportuario en tanto que el resto – hasta alcanzar el 49%- se colocará en bolsa en la OPV. BBVA, Santander, Morgan Stanley y Bank of America serán los bancos colocadores en la salida a bolsa.

A mediados de octubre se ha iniciado la campaña para captar inversores. Una campaña publicitaria que se ha iniciado bajo el slogan de “Cuidando lo más pequeño, nos hemos hecho grandes” que destaca a Aena como “número 1 del mundo en gestión de aeropuertos por número de pasajeros”.

Pero ¿cuánto vale Aena?

El precio de partida de Aena ronda los 4.000 millones de euros, como suelo de valoración, por debajo de los 5.000 millones que siempre ha defendido el presidente de la compañía, José Manuel Vargas y de los 6.000 millones con los que se especulaba en 2008, cuando se barajó también su venta. Una tasación del 100% de las acciones en 4.000 millones de euros implicaría que el valor de empresa de Aena - que se halla al sumar la deuda financiera neta de 11.400 millones a la capitalización – rondaría los 15.400 millones, lo que supondría cotizar a un múltiplo de 9.6 veces respecto al beneficio bruto de explotación (Ebitda). Un ratio de más de 10 veces cotiza Fraport- que gestiona aeropuertos de Alemania, Lima y Perú- en tanto que ADP ofrece un múltiplo de 12 veces.

De momento se desconoce el precio de la operación, aunque lo más seguro es que sean las ofertas de inversores privados las que acaben fijando el precio de referencia. El consenso sugiere que la rentabilidad por dividendo se sitúe en torno al 3-5% con un pay out equivalente del 50%. Un porcentaje que está en línea con la que manejan los principales competidores de Aena, Fraport destina un 50% en tanto que ADP está en el 60%.

En 2015 las previsiones de Aena son facturar 3.774 millones de euros con un beneficio neto de 629 millones, casi un 30% más que este año, según los Presupuestos Generales del Estado.