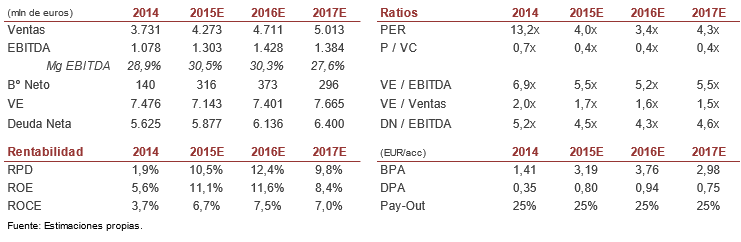

Mejorará la estructura financiera

El dinero captado se destinará a la reducción de la deuda con recurso por importe de 632 mln eur, permitiendo a la compañía mejorar notablemente su estructura financiera, y a las inversiones ya comprometidas con las nuevas concesiones en Colombia y Chile por 340 mln eur.

La actual estructura financiera de OHL ha sido uno de los condicionantes que han presionado a la baja la cotización de la compañía en los últimos meses. Tras el fuerte descuento aplicado, y gracias a la mejora de su estructura financiera, consideramos que los niveles de la ampliación son atractivos para tomar posiciones en el valor.

México sigue representando el mayor riesgo

Como riesgo, recordamos que seguimos pendientes de la publicación del resultado de las auditorías que está realizando el Gobierno de México sobre las prácticas llevadas a cabo en la filial mexicana. Debido a este riesgo, y a pesar del descuento a precio objetivo, emitimos una recomendación de MANTENER.

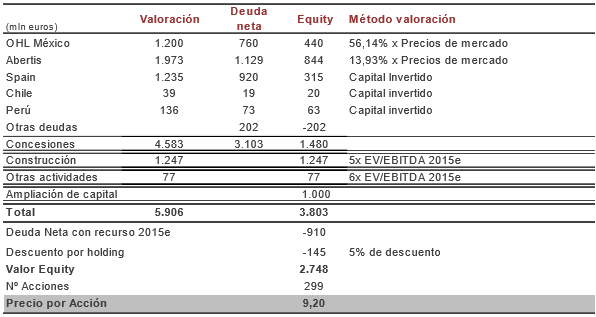

Revisamos nuestro precio objetivo hasta 9,2 eur/acc

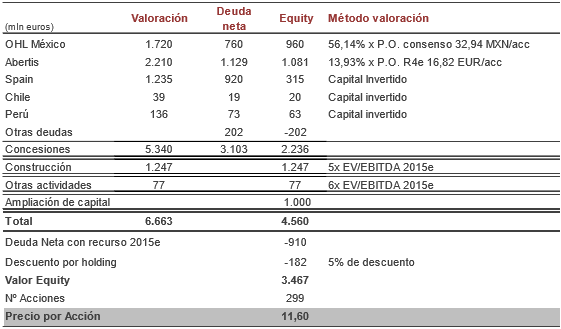

Esta ampliación de capital nos lleva a revisar nuestro P.O. hasta 9,2 eur/acc por el efecto que tiene el aumento del número de acciones. En nuestra suma de partes valoramos las participaciones que tiene la compañía en OHL México y Abertis a precios de mercado, pero si aplicásemos los precios objetivos para esas dos compañías el P.O. de OHL sería de 11,6 eur/acc.

Escenario básico a precio de mercado

Escenario con valoración de OHL México y Abertis a precios objetivo

%%%Le avisamos cuando OHL alcance niveles clave|OHL%%%