Añadir Estrategias de Inversión en Google

Los grandes gurús de la renta fija como Bill Gross, el gestor estrella de Janus, lo llevan advirtiendo varios meses. La acción de los bancos centrales de los países desarrollados en los últimos años ha creado una gran burbuja en la renta fija y no son pocos los que advierten de que su explosión podría volver a poner en riesgo a los mercados financieros.

Apuntan que las políticas monetarias expansivas, los programas QE, han acabado con uno de los mercados seculares más largos de la renta fija que ha durado más de 30 años.

Esto implica varias cosas, que la subida de tipos y de las rentabilidades de los bonos va a poner en riesgo muchas carteras de fondos de renta fija, lo que llevará asociadas pérdidas para los inversores que apostaban en ellas, normalmente los más conservadores. Es normal, si se tiene en cuenta que comprar un bono ha supuesto durante más de tres décadas aportar un ingreso –muchas veces moderado- a nuestro portfolio eliminando así cualquier posibilidad de sobresalto. Claro, siempre y cuando se huyera de las categorías de más riesgo.

Esta posibilidad, de hecho, ha venido a poner patas arriba los estilos de gestión de los profesionales; también en España. El último estudio sobre el posicionamiento de las carteras de los institucionales de nuestro país elaborado por la gestora francesa Natixis Global AM es esclarecedor.

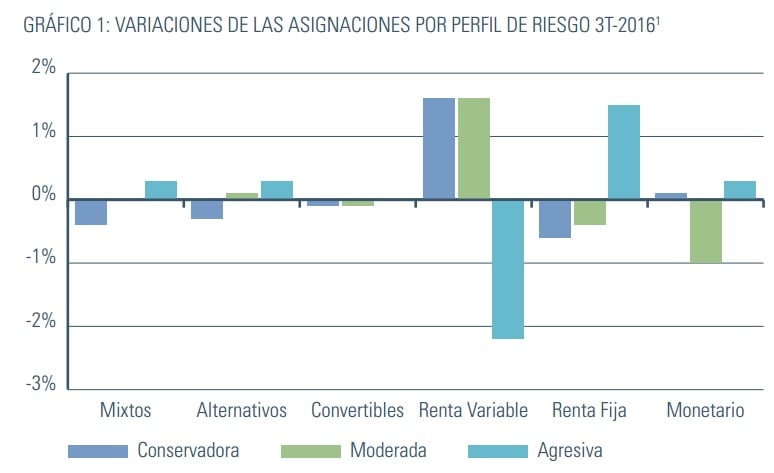

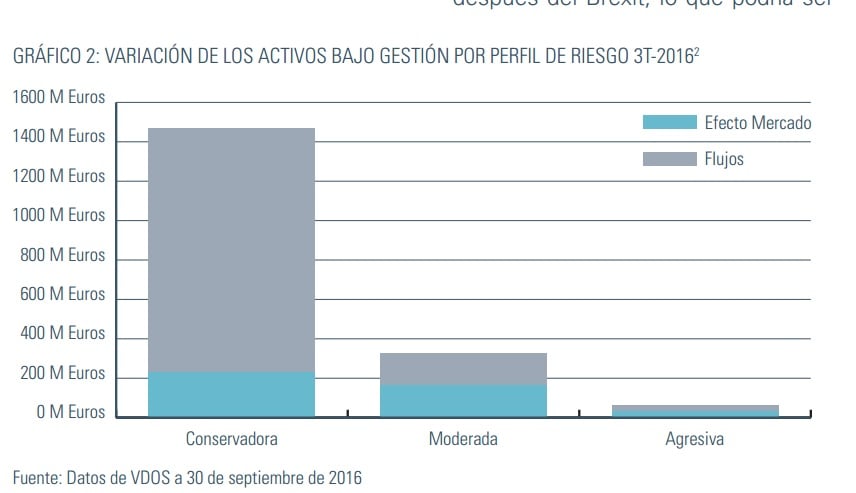

En el tercer trimestre todas las carteras (conservadoras, moderadas y agresivas) tuvieron una mayor rentabilidad frente a meses anteriores. Sin embargo, los gestores han comenzado a manifestar cambios importantes en sus carteras.

Explican en la entidad que “las conservadoras y moderadas han seguido rutas opuestas en términos de asignación de activos en comparación con las agresivas. Las primeras han reducido el peso de la renta fija y han aumentado la exposición a renta variable mientras que las agresivas han hecho lo contrario, aumentando la exposición en renta fija en detrimento de la renta variable”.

Explican en la firma que los inversores han optado por bonos con duraciones más cortas y “han incluido más estrategias de renta fija flexible para reducir la sensibilidad de las carteras a los tipos de interés y adelantarse a la subida global de rendimientos y de las primas de riesgo soberano de países como España o Italia”.

Por otro lado, se observa que todos los perfiles de riesgo han aumentado sus posiciones en renta variable global y mercados emergentes. Pero si hay que destacar algo es que la bolsa europea ha aumentado su peso en las carteras conservadoras, aunque se ha reducido en las carteras de perfiles moderados y agresivos.

Además, dentro de la renta variable europea los inversores han aumentado la exposición a empresas de pequeña y mediana capitalización. Explican estos expertos que “tal vez con el objetivo de beneficiarse del repunte de la pequeña capitalización después del Brexit”.

Si miramos a la bolsa española, se observa un aumento de la exposición gracias al repunte de las cíclicas que se ha producido durante ese trimestre. Según Juan José González de Paz, consultor senior del departamento internacional de Análisis y Consultoría de Carteras de Natixis Global AM (PRCG), “dos aspectos a destacar son el aumento de la inversión en bolsa española y el giro que ha habido de grandes compañías a small y mid caps, que se han visto más beneficiadas tras el referéndum del Brexit”.

QUIZÁ LE INTERESE LEER:

¿Quiere invertir como un institucional? Así gestionarán sus carteras en 2017