Añadir Estrategias de Inversión en Google

La telemedicina es a la industria sanitaria como el trabajo en remoto a las relaciones laborales. Dos fenómenos que irrumpen con la Gran Pandemia y que están llamados a insertarse dentro del ciclo de negocios post-Covid. Los servicios telemáticos de medicina movilizaron en 2021 nada menos que 40.520 millones de dólares, pero su proyección anual calcula un CAGR del 38,9% en el septenio 2022-2028. Pocos atractivos inversores presentan una ratio de crecimiento de este calibre. En las predicciones de la firma Vantage, en la que se augura un volumen de negocio de 200.530 millones de dólares en el ejercicio 2028, no solo se han tenido en cuenta parámetros a los que el sector médico-farmacéutico-sanitario se deberá acostumbrar después de la crisis del coronavirus. Sino que, además, sus expertos han conjugado aspectos relevantes como el boom demográfico -que ampliará los cauces y las variantes de acceso a los cuidados y tratamientos de índole sanitaria-, el envejecimiento poblacional -en especial entre las potencias de rentas altas y en mercados emergentes como el chino-, el incremento de enfermedades crónicas y sus daños colaterales, la salud mental, los avances tecnológicos y de telecomunicaciones, los cada vez más intensos apoyos gubernamentales a sus sistemas de Salud, el aumento de la sensibilización de las sociedades civiles hacia la atención médica, la lucha contra el cambio climático o la inversión en innovación y digitalización. Todo ello modela un cóctel de variantes que se combina, además de con el combate de las próximas variantes del Covid-19, con incertidumbres relacionadas con la regulación, intentos de fraude o futuros e hipotéticos impactos negativos desde los mercados de capitales, que podrían retrotraer las proyecciones optimistas a medio y largo plazo.

Sin embargo, la climatología despejada predomina en el horizonte de la telemedicina. Con una demanda de sus servicios en cotas inusitadamente altas e históricas que están siendo cubiertas por procedimientos de Inteligencia Artificial, Big Data, chatbots, robots y nuevo instrumental de software que, de forma combinada, han logrado centralizar información, atender tratamientos de millones de pacientes, cumplimentar la atención médica de los sistemas públicos, realizar las diagnosis necesarias o preparar y administrar protocolos y citas para vacunaciones. Una gestión que ha contribuido a controlar y diversificar por enfermedades -y, muy en especial, los distintos estadios clínicos del Covid-19- las camas hospitalarias o el personal médico-sanitario. Porque la telemedicina no es una alternativa sólo del sector privado. También ha calado en el tejido de las redes de hospitales y centros médicos públicos como herramienta de solución rápida, aunque también de canalización de material desde los proveedores tradicionales y desde las empresas manufactureras del sector sanitario y de otros que, como el textil o el industrial, han participado en la entrega urgente de respiradores como los que se demandaron al inicio de la epidemia.

El sistema de telemedicina, además, se ha implantado, explican en Vantage, con procedimientos de control del fraude muy exhaustivos. Otra ventaja solventada gracias a los avances digitales y de innovación. Para evitar, esencialmente, la usurpación de identidades o cuentas bancarias. Un punto de especial vigilancia por parte de las aseguradoras de la rama sanitaria. Al igual que la supervisión de nuevos suministradores, institucionales o no, a los que han ido incorporando en sus códigos de acceso corporativos y en su contabilidad interna.

Pero, en paralelo, la telemedicina ha tenido que conjugar la elevada segmentación del mercado. Tanto por la variedad de tratamientos, como por la multiplicidad de las aplicaciones de software como por el amplio abanico de servicios a prestar. Motivos que han creado carreras contrarreloj por mostrar y operar con apps adecuadas, con altas prestaciones y enfocadas a los pacientes o por atender consultas de radiología, psiquiatría, dermatología, de preparación de UCI o tan solo de atención primaria. Sin olvidarse de la dispersión geográfica. Dentro y fuera de las fronteras nacionales. El Covid ha acelerado estas dinámicas, aunque ha descubierto en América del Norte su Dorado y en Asia su paraíso futuro. En EEUU y Canadá se ha asentado por la crisis sanitaria. Pero en su trayectoria han jugado un papel determinante la prevalencia de dolencias crónicas y la necesidad de recortar los fondos en Salud, así como el envejecimiento de su población, con la mayor parte de sus estadios en la mayoría de edad. En Asia se combinan otros factores. Quizás el más determinante sea la saturación hospitalaria en las naciones con más densidad poblacional que requiere de urgentes medidas para gestionar este escollo para la atención médica inmediata y, en ambos, territorios, la creciente demanda de mejora de la calidad asistencial.

Teladoc Health, American Well, MDLive, Doctor on Demand, GlobalMed, Siemens Healthineers, Cisco Systems, Medtronic, Dictum Health o Koninklijke Philips son varias de las firmas con altas proyecciones globales, pero con especial margen de crecimiento en América del Norte, explican en ReportLinker, en cuyo informe anual 2022 ofrecen datos más optimistas. También distintos, porque incorporan otros servicios y más sectores en los que ha tomado vida la telemedicina. En su diagnóstico, aseguran que el pasado año los servicios de telemedicina globales movilizaron 80.530 millones de dólares y que este ejercicio rebasará los 102.420 millones, lo que supone un CAGR del 27,2%. Para sus analistas el actual es un año de inflexión, en el que se apreciarán los efectos del cambio de tendencia de las compañías hacia este servicio online y la estabilización de sus ofertas a la desbordante demanda de sus pacientes. Sus expectativas a medio plazo dicen que, en 2026, tras certificar una tasa compuesta anual de crecimiento del 27,6%, se superará los 271.690 millones de dólares. Con la telemedicina suministrando y operando con más catálogos asistenciales, usando medios tecnológicos y datos más fulgurantes y eficaces, mayores cotas de atención profesional e insertándose en el campo de la educación sanitaria, los modelos públicos y la gestión de la Salud. Mediante avances en streaming y medios, teleconferencias, imágenes de diagnóstico, en marketing y servicios web y comunicaciones inalámbricas terrestres entre las que se incluirán, además, nuevos componentes de software y hardware para telemedicina que permitan una mejor interlocución entre médicos y pacientes y el intercambio de pruebas y test diagnósticos, que empezarán a operar habitualmente en la práctica totalidad de los ámbitos y especialidades clínicas, desde la oncología a la psiquiatría, entre otras muchas. Y, por supuesto, contra las enfermedades endémicas, dada su capacidad organizativa y preventiva como utensilio efectivo que puede evitar desplazamientos no imprescindibles a centros hospitalarios.

Más modestas son las cifras del informe Ocean 2022, en el que se pasa de registrar un negocio global de 26.400 millones de dólares en 2020 a los 70.190 que predice para 2026, con un CAGR del 17,7%. En el que también se señala a América del Norte como el maná actual, pero en el que se sitúa a Europa como la otra región, junto a Asia, que “experimentará un tremendo repunte” en la monitorización en remoto de los servicios médico-sanitarios. “El mercado de telemedicina sigue explorando sus nichos y beneficios, así como sus perspectivas de inversión en planes de innovación y desarrollo tecnológico-digital”.

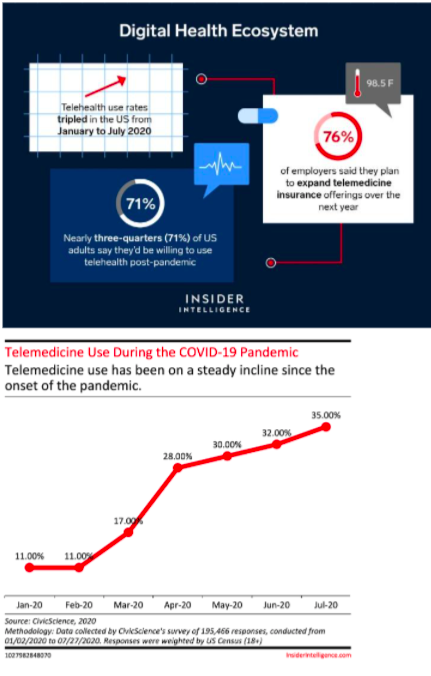

Un mundo conectado a la red asistencial online

Con independencia de los datos y expectativas -en McKinsey prevén un negocio superior a los 265.000 millones ya en 2025 por el incremento casi exponencial de beneficiarios- sólo en EEUU, donde -aseguran Michelle Chmielewski y Anne Koffel, responsables de su Outlook 2022- tan solo sus Medicare fee-for-service y Medicare Advantage -que suponen el 25% de los costes sanitarios en el mayor mercado del planeta- serán las catapultas que acabarán con la tradición de atención sanitaria en el país. Ante la ausencia de reducción de la calidad asistencial de la telemedicina y la diversificación de medios, inversiones y de servicios. Porque la oferta incluye desplazamientos de medios clínicos, enfermería especializada, traslado urgente a centros sanitarios, gabinetes de psico y psiquiatría que podría llegar a superar entre tres y cuatro veces los costes de asistencia a domicilio previos a la epidemia. “El cuidado domiciliario (Care at Home) creará valor para los accionistas y trasladará alta calidad de servicios a los pacientes”.

Las pesquisas de McKinsey sobre la estabilidad de los activos de las empresas de telemedicina se fundamentan en cuatro grandes factores. En primer lugar, porque el uso de estos servicios en EEUU ya era 38 veces superior en febrero de 2021 a sus niveles previos a la pandemia y cerca del 40% de los pacientes manifestaron su intención de seguir utilizando la telemedicina. Once puntos más. En segundo término, porque los enfermos con dolencias agudas o cuidados de larga duración son especialmente propensos a acordar seguros con servicios telemáticos y las familias de los baby boomers con poder adquisitivo medio alto y que han traspasado la frontera de edad con más probabilidades de tratamientos clínicos han sido las más activos de los 52,7 millones de estadounidenses que solicitaron cuidados en remoto; frente a los 840.000 de 2019. Otro tercer aspecto es de las altas capacidades de las nuevas tecnologías para abordar emergencias. A partir de sus distintos sistemas de alertas. Finalmente, destacan el repunte de inversiones en las áreas digitales de la industria de la Salud. El capital riesgo colocó 29.100 millones de dólares el pasado año en el sector estadounidense, frente a los 14.900 de 2020 y los 8.200 de 2019.

La transformación digital durante la crisis sanitaria ha sido fulgurante en el sector de los servicios de telemedicina en EEUU, donde se ha creado un auténtico ecosistema de negocios, asegura la división de Intelligence de Business Insider. A partir de la comunión de intereses entre pacientes con una percepción muy elevada de satisfacción por los beneficios de las soluciones médicas virtuales, y el retorno de rentabilidades de las empresas reportados por sus inversiones en I+D+i. El resultado ha sido un equilibrio entre calidad de ofertas y rapidez y abaratamiento de costes a los ojos de los pacientes. Y un inusitado interés por el sector desde compañías tecnológicas de primer orden como Alphabet, Amazon, Apple o Microsoft, que han descubierto espacios para atender a sus clientes desde sus aplicaciones. Hasta convertirse en rivales de las firmas sanitarias y competidoras de las soluciones telemáticas. Frente a compañías aseguradoras de Salud, a las empresas de entrega de productos sanitarios y a farmacéuticas, esencialmente. Con modelos de adaptación tecnológica con los que han puesto en el mercado monitores de pacientes en remoto (RPM) a partir de IA y Big Data.

A la salida del primer gran confinamiento social, en agosto de 2020, en un momento en el que las aseguradoras se vieron obligadas a reducir las visitas de no emergencia, el salto de servicios telemáticos en EEUU se elevó súbitamente en un 36%, según CivicScience, y cuando los sondeos de opinión que manejaba el sector, antes de la epidemia, resaltaban que el 54% de los adultos americanos estaría dispuesto a utilizar la telemedicina si les supusiera una rebaja de tarifa, según la firma Amwell. Pero no es el único dato elocuente. La demanda individualizada de sus servicios ha calado entre los millennials, a quienes la presencialidad no les resulta conveniente y siempre se decantan por las ofertas virtuales. Y los cuidados médicos y de tratamientos de belleza no son una excepción. Finalmente, en Insider Intelligence, sus expertos destacan un tercer elemento, corporativo, que apunta a una elevación generalizada del valor de unas ofertas que se decantan y defienden más la atención personalizada a los pacientes con sus herramientas de IA y analíticas y que optimizan los tratamientos sin compromisos de coste alguno, que el número de servicios que atiende. El resultado se observa en otra estadística, la de Doctor.com, que mantiene en el 83% el porcentaje de estadounidenses que quieren seguir utilizando la telemedicina después del Covid-19. Hasta predecir que lo demandarán 57 millones este año.