Añadir Estrategias de Inversión en Google

En algunos casos, este enfoque puede tener sentido. Por ejemplo, los grandes inversores institucionales suelen dividir sus carteras en partes más pequeñas, cada una de las cuales se centra en un estilo o categoría específicos. Para ello recurren a varios gestores de inversión de cada segmento especializados en los diferentes estilos. No obstante, normalmente este tipo de cliente mantiene una amplia diversificación por países, sectores y estilos en su cartera general. Los inversores particulares quizás no puedan permitirse el lujo de contratar tantos gestores de inversión especializados, por más que concentrarse plenamente en una categoría de inversión podría suponerles un grave error.

¿Por qué hay inversores tan significativamente inclinados por una categoría de acciones determinada? A veces, no es más que «perseguir el calor», una expresión que utilizamos para denominar al fenómeno de concentrarse en una categoría particular de acciones porque su comportamiento ha sido extraordinario recientemente. Por ejemplo, si las acciones tecnológicas han cosechado rentabilidades significativamente superiores a las del mercado durante meses o incluso años, algunos inversores tendrán la tentación de destinar su patrimonio a ese sector. O bien, podrían hacerlo al estilo de crecimiento en empresas de gran capitalización, si estas acciones se hubieran revalorizado en un largo periodo, en aras a aprovechar parcialmente ese excepcional comportamiento reciente.

¿Por qué puede suponer un problema ese planteamiento? Es cierto que la rentabilidad de algunos tipos de acciones podría superar a la de su índice de referencia largamente, más tiempo de lo esperado, si bien también es posible que suceda lo contrario: «rentabilidades pasadas no predicen rentabilidades futuras». Esto vale para las acciones individuales y para categorías más amplias porque, a la postre, perseguir rendimientos pasados a expensas de la diversificación puede ser una estrategia arriesgada.

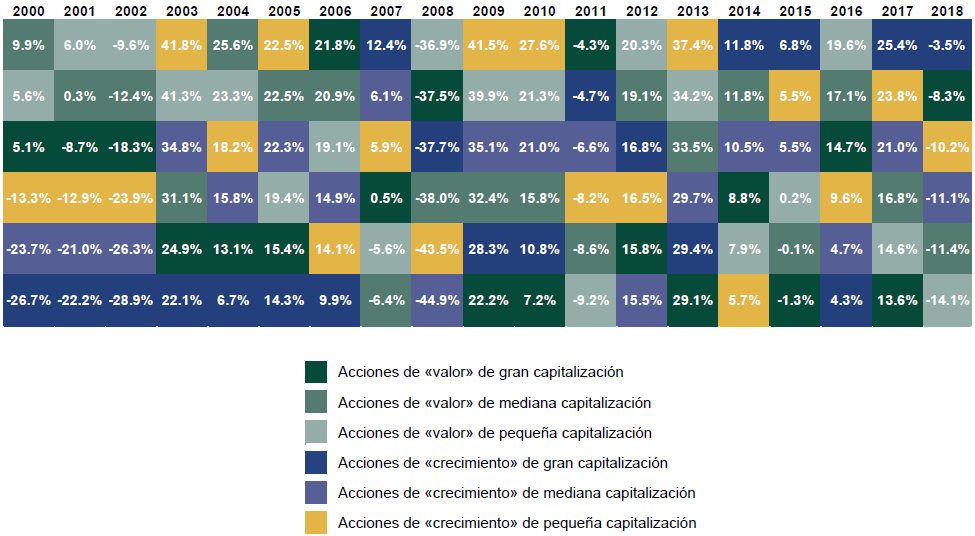

El gráfico 1 muestra el comportamiento relativo anual de algunas de las principales categorías de estilo y tamaño, situándose la categoría más rentable en la primera posición y la peor en la última. Se percatará de que algunas ocupan la parte alta durante unos años y luego caen, o viceversa; ciertas categorías nunca están ni en la cima ni en la cola. Los cuadrados de colores se mueven de un año para otro, no se identifica ninguna categoría que vaya siempre en cabeza, conque no se sostiene que un estilo sea mejor al resto. El liderazgo se alterna entre unos colores y otros a largo plazo.

Gráfico 1: Rentabilidad de una selección de categorías de activos, 2000 - 2018

Fuente: FactSet, a 28/1/2019. Índices MSCI World Large Cap Growth (activos de crecimiento de gran capitalización), Mid Cap Growth (crecimiento de mediana capitalización), Small Cap Growth (crecimiento de pequeña capitalización), Large Cap Value (activos de valor de gran capitalización), Mid Cap Value (valor de mediana capitalización) y Small Cap Value (valor de pequeña capitalización) entre el 31/12/1997 y 31/12/2018 (rentabilidad total, incluidos los dividendos brutos, medida en dólares estadounidenses). Las fluctuaciones del tipo de cambio entre el dólar estadounidense y el euro podrían dar rentabilidades diferentes.

Ahora bien, es posible que algunos inversores argumenten que, adoptando una perspectiva a mayor plazo y teniendo en cuenta toda la historia de los mercados bursátiles, ciertas categorías de renta variable consiguen mejores resultados. Con todo, pasan por alto algunas circunstancias: en primer lugar, la rentabilidad de una categoría puede verse condicionada por unas pocas acciones de excelente comportamiento, así que, si no las tiene en su cartera, no captará la rentabilidad total de esa categoría; en segundo lugar, por más que una categoría parezca más rentable en términos absolutos en todas las décadas, también afrontan temporadas de malos resultados que, además, pueden dilatarse considerablemente. Si en ese momento negativo solo invirtiera en su categoría preferida, se quedaría sin las ganancias de otra que podría haber beneficiado a su cartera.

En última instancia, si ningún estilo es intrínsecamente superior, todos los índices bursátiles importantes y bien construidos deberían obtener rentabilidades similares a la larga, si bien, considerando un intervalo concreto, su rendimiento puede parecer significativamente diferente. ¿Por qué ocurre esto? En pocas palabras, por las fuerzas de la oferta y la demanda: la cotización de las acciones oscila a corto plazo principalmente por la demanda, mientras que a largo lo hace por la oferta.

La demanda domina en el corto plazo en gran medida por la rapidez con que puede cambiar el estado de ánimo inversor sin que la oferta de acciones apenas cambie. Sin embargo, a largo plazo, la oferta de acciones puede fluctuar notablemente; los incrementos pueden derivarse de ofertas iniciales de venta o nuevas emisiones de acciones, mientras que las disminuciones de recompras o adquisiciones con contraprestación en efectivo.

¿Qué tiene que ver lo explicado con las categorías de acciones? Pues bien, a medida que cierta categoría cobra más popularidad, su demanda puede aumentar y, si esto ocurre, para satisfacerla la oferta también se incrementa a largo plazo; si esta tendencia persiste, es probable que, con el tiempo, la oferta supere a la demanda. En consecuencia, los precios bajan. El exceso de oferta puede venderse barato, dando paso a que comience el ciclo de nuevo con la siguiente categoría «caliente».

No existe ningún fundamento para que una determinada categoría de acciones tenga más o menos oferta a largo plazo: todas estarán condicionadas por una demanda irregular en el corto y por la oferta en el largo. Ello no es óbice para que una categoría de acciones, un país, un tamaño o un sector determinados lleve la delantera del mercado durante meses, años o incluso más tiempo: es posible. A pesar de todo, el liderazgo no dura indefinidamente y, al final, siempre rota por los movimientos de la oferta y la demanda.

Publicidad

Fisher Investments España ofrece la posibilidad de gestionar su plan de jubilación desde 350.000 euros. Y así poder capitalizar los ahorros actuales para tener una buena jubilación en el futuro sin que se note la pérdida de capacidad adquisitiva.

Descárguese gratuitamente la guía Maneras de evitar 9 errores de inversión y reciba actualizaciones periódicas. En esta guía y sus actualizaciones obtendrá información sobre qué riesgos debería evitar al crear una cartera de inversión, cómo aprovechar las oportunidades de los mercados mundiales o qué tipo de errores debería evitar al invertir en su futuro.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126. Fisher Investments Ireland Limited es una empresa privada de responsabilidad limitada registrada en Irlanda que también opera bajo la denominación Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Ireland Limited y sus nombres comerciales están inscritos en el Registro Mercantil de Irlanda, Fisher Investments Europe y Fisher Investments España, con los números 623847, 629723, y 629724. Fisher Investments Europe es una empresa regulada por el Banco Central de Irlanda. La dirección registrada de Fisher Investments Europe es: 2nd Floor, 3 George’s Dock, International Financial Services Centre, Dublin 1, D01 X5X0 Ireland.

Fisher Investments Europe externaliza parcialmente aspectos de las funciones cotidianas de asesoramiento de inversión, compraventa de valores y gestión de carteras en sus empresas asociadas. En concreto, la elaboración de informes de idoneidad de inversión se lleva a cabo, en parte, a través de Fisher Investments Europe Limited, que opera bajo el nombre de Fisher Investments UK (“Fisher Investments UK”), y la toma de decisiones diaria sobre la estrategia de cartera a través de Fisher Asset Management, LLC, que opera bajo el nombre de (“Fisher Investments”). Tanto Fisher Investments Europe como Fisher Investments UK, Fisher Investments u otras filiales podrían llevar a cabo funciones de compraventa de valores.

Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.