Añadir Estrategias de Inversión en Google

El organismo supervisor español atisba un ejercicio excepcional de aspirantes a cotizadas -sobre todo, del sector renovable- pero también sopesa licencias de SPAC para afrontar un año efervescente en M&A que, tras el bache del pasado ejercicio, con apenas 3,5 billones de dólares, ha emitido señales de dinamismo desde octubre pasado.

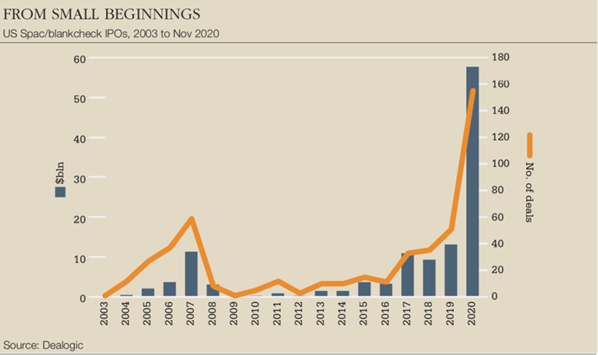

Las SPAC son vehículos idóneos para recabar arsenales financieros con los que acometer M&A (Mergers & Acquisitions), término en inglés con el que, en la jerga del mercado, se hace referencia a los procesos de fusión o adquisición de empresas y que han proliferado en los parqués bursátiles de manera exponencial. No sólo por las numerosas y profundas reestructuraciones -de diverso tipo- que ha emprendido el sector privado por los daños colaterales -de liquidez, disrupciones de cadenas de valor o ausencia de negocio, entre otros- de la Gran Pandemia. Sino por una coyuntura monetaria de bajos tipos de interés, fuertes revalorizaciones bursátiles y la propensión inversora en iniciativas como las SPAC en sectores que van desde el inmobiliario, hasta la construcción, startups o tecnología limpia. O por la profusión de negociaciones de integración corporativa que están encima de la mesa: desde joint-ventures, hasta diversas fórmulas de alianzas societarias y, por supuesto, operaciones de fusión o compra.

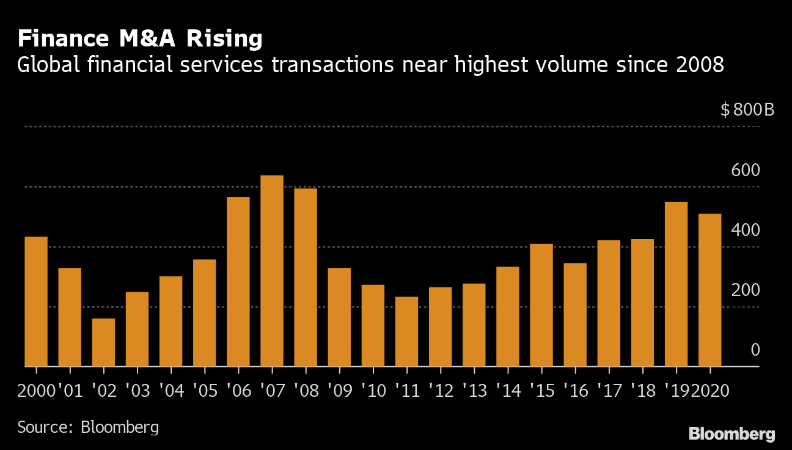

A lo largo de 2020 y en los primeros dos meses de este ejercicio, según fuentes de Wall Street, el censo de SPAC’s roza las 500 firmas, frente a las 59 que operaban al término de 2019. La búsqueda de rentabilidades a medio plazo ha modificado carteras de capital de gestoras y fondos de inversión y de grandes patrimonios hacia un vehículo que busca recaudar recursos para abordar financieramente mega-operaciones de M&A en ciernes y, en general, toda modalidad de integración societaria. En un ambiente propicio porque el mercado de M&A en el mundo, que movilizó en 2020 más de 3,5 billones de dólares -cantidad que supera holgadamente el tamaño de la economía de Reino Unido, de la de India o la francesa- pero que representa un retroceso del 6% respecto al año precedente, según datos del centro de recopilación y análisis de Bloomberg, ha tomado nuevos bríos.

El cuarto de billón de dólares de volumen de M&A perdidos el pasado ejercicio supone un nicho de oportunidades para que los players encuentren espacios de integración de compañías a lo largo de este ejercicio; incluso si el despegue económico mundial se ralentiza, afirman desde la central de inteligencia de Bloomberg. En alusión a que, tras siete meses -desde marzo a septiembre- de descensos históricos, a partir de octubre se recuperaron las cotas previas a la Gran Pandemia -en concreto, respecto a diciembre de 2019-, con 392.000 millones de dólares de negocio en procesos de M&A.

Todo un punto de inflexión. El mes ancla de su debacle. Porque octubre logró certificar el quinto mes de mayor actividad de acuerdos de fusión o adquisición desde comienzos de 2018. Y lo que resulta todavía más elocuente. El número de proceso en negociación sin completar de mega-fusiones -acuerdos que superan los 10.000 millones de dólares en juego- sobrepasaban a las que estaban sobre las mesas de negociación empresariales a finales de 2019. Entre noviembre y diciembre se sumaron casi un billón más de dólares en iniciativas de M&A en el mundo.

En España, la actividad de M&A descendió un 28%, hasta los 16.430 millones de euros, en 2020. Aunque también con perspectivas de mejoría a lo largo del presente ejercicio, ya que, si se contabilizan las operaciones anunciadas, el mercado español había iniciado, con el cambio de año, negociaciones formales de M&A por valor de 46.030 millones de euros, lo que supone un ligero avance del 0,7% respecto a las reveladas en 2019, según los expertos de Bloomberg.

En este escenario, cobran un especial interés las palabras del presidente de la Comisión Nacional del Mercado de Valores (CNMV), Rodrigo Buenaventura, de sopesar la entrada en bolsa de las SPAC. “Estamos dispuestos y preparados para tramitar proyectos SPAC”, acaba durante el acto de presentación del Plan de Actividades de la entidad, porque el organismo supervisor “ve con buenos ojos estos vehículos como alternativa a las salidas a Bolsa” y trabaja para conceder los permisos y licencias pertinentes con el Gobierno, firmas de inversión, asesores jurídicos y, en general, todos los actores involucrados en los mercados de capitales. Desde el pasado mes de agosto; aunque, acto seguido, matizó que esta iniciativa “aún no está lo suficientemente madura” y que, junto al Ministerio de Economía, se baraja “realizar algunos retoques en la normativa bursátil y financiera para facilitar aún más su encaje”, pese a que, con el ordenamiento jurídico vigente, “ya sería posible su puesta en escena”. La CNMV -matizó- ha establecido unos criterios en este ámbito para responder con agilidad a las peticiones inversoras. Buenaventura llegó a admitir que el supervisor ha tenido contacto con “promotores” de SPAC y ha acudido a “algunas reuniones” de proyectos concretos.

Las SPAC se están moviendo con celeridad para acaparar recursos financieros que sirvan para facilitar movimientos latentes en los mercados también en el ámbito de las startups y, de manera especialmente intensa, en sectores que, desde organismos multilaterales como la Unctad o la OCDE, liderarán los flujos de inversión transfronterizos este año. Por sus necesidades de reestructuración y de resiliencia o de aumentar su tamaño y de diversificación de sus negocios. Y que señalan a las industrias tecnológica, farmacéutica y sanitaria, con múltiples procesos corporativos en marcha de integración de nuevos activos productivos, como las de mayor dinamismo. Debido, además, a las ventajas que otorga una atmósfera de bajos tipos de interés -próximos a cero en todas las latitudes de rentas altas-, el aumento de los valores de mercado dirigidos a adquisición de activos en el exterior, esencial para impulsar la expansión de los negocios, y el notable número de pymes innovadoras que se han visto afectadas por la crisis. Y en la que las M&A, en cualquier caso, comandarán las decisiones de inversión globales.