Añadir Estrategias de Inversión en Google

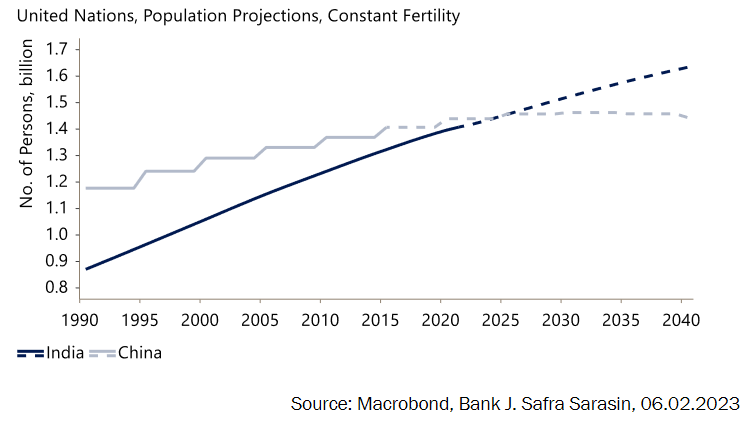

Este año India va a tomar el relevo de China como país más poblado del mundo. Según las proyecciones de fecundidad constante de la ONU, la población india alcanzará los 1.600 millones de habitantes en 2040. Al mismo tiempo, la tasa de urbanización de India sigue siendo baja, del 35% en 2021, la mitad de la tasa que hay en China. El Banco Mundial estima que India necesitará unos 55.000 millones de dólares al año durante los próximos quince años para financiar el desarrollo de sus infraestructuras.

En un país con una deuda pública que ya supone el 85% del PIB, desde JSS Sustainable AM reconocen que “el modelo de financiación nacional se ha mantenido bastante estable, basado en el requisito legal de liquidez (o requisito de reserva) para los bancos. No obstante, un mayor endeudamiento público también podría desplazar la inversión privada y, por tanto, India necesita mucha más inversión extranjera para financiar sus necesidades de capex. La inversión extranjera directa en 2022 ascendió a unos 50.000 millones de dólares, frente a los 190.000 millones de China”, dice Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

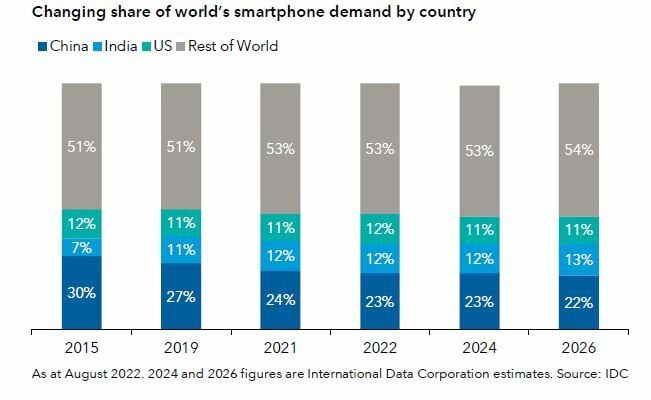

Desde hace unos años, India es el segundo fabricante mundial de smartphones

Uno de los aspectos que destacan los expertos sobre la economía india es su énfasis en los sectores del futuro. India se ha erigido como potencia tecnológica y hay multitud de multinacionales que ofrecen sus servicios desde la región. No es casualidad que el fabricante de iPhones de Apple, Foxconn, hayan anunciado que contará con una nueva planta en India y creará más de 100.000 empleos en la región en un esfuerzo por diversificar su producción fuera de China. “El objetivo de largo plazo de Apple es trasladar a India entre el 40% y el 45% del ensamblaje de iPhone frente al porcentaje de un sólo dígito actual y el 25% en 2025”, asegura Jacques - Aurélien Marcireau, codirector de renta variable en Edmond de Rothschild.

Christophe Braun, Director de inversiones de Capital Group asegura que India es el país que más podría beneficiarse de la diversificación de la cadena de suministro, gracias a su proximidad con China, su mano de obra cualificada y su economía de rápido crecimiento y orientada a negocios” Claro que también la economía se enfrenta a cuellos de botella como la escasa inversión en infraestructuras y los conflictos territoriales, así como la falta de coordinación entre los estados locales, lo que ha dificultado la presencia en el país de empresas como Apple”, dice el experto de Capital Group.

El sector industrial representa el 25% de su economía y el gobierno indio se ha propuesto aumentar su peso en el futuro, convencido de que el país será capaz de atraer mucha producción. A su favor está el hecho de que los costes laborales son inferiores a los de China y con una población cada vez más formada. “Esto debería impulsar el crecimiento de la economía del país y potenciar otros sectores como la banca, energía y telecomunicaciones”, dicen en Capital Group.

La clave para India, como lo ha sido para China durante años, es el enorme potencial de la demanda interna “con un enorme mercado local que facilita la decisión de establecer centros de fabricación en el país. Por eso India es una propuesta diferente a otras opciones como Indonesia, Tailandia y Vietnam”, asegura Steve Watson, Equity Portfolio Manager de Capital Group.

A pesar de ello, es un país que apenas está representado en las carteras de los inversores. Y es que el peso de India en el MSCI ACWI, compuesto prácticamente de todos los países del mundo, es sólo del 1% e incluso en el índice de mercados emergentes, el MSCI Emerging Markets, el peso de la región es del 9%. Esto está haciendo que los inversores apenas estén aprovechando las oportunidades que supone esta economía y se está dejando pasar la oportunidad de invertir en la superpotencia del futuro.

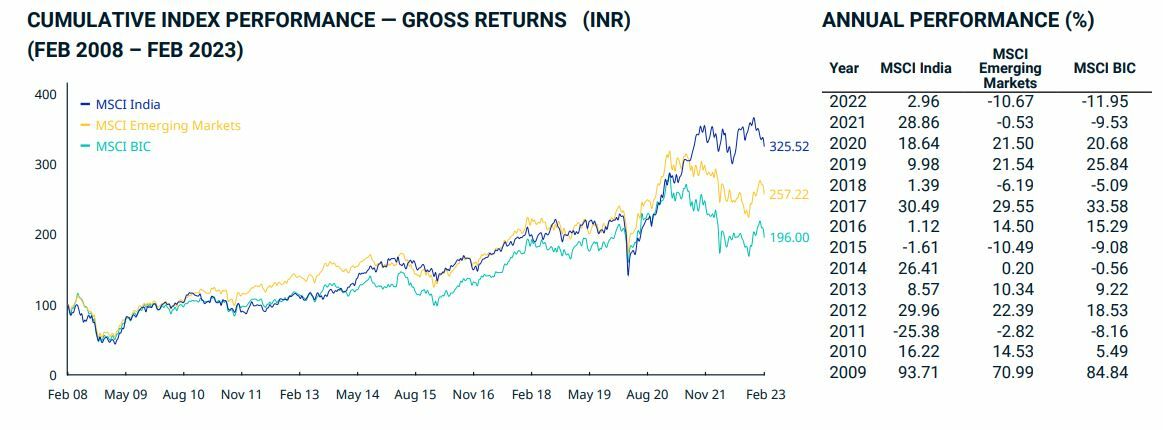

El MSCI India fue de los pocos mercados que cerró 2022 en positivo, con un avance del 2,2% frente a la caída del -10% del MSCI Emerging Markets. En contra está la valoración que tiene el índice. El MSCI India tiene un PER de 23,38x que compara con las 11,9x del MSCI de mercados emergentes.

Tecnología y bancos, sectores para participar de la eclosión en India

El gobierno ha sido un facilitador clave de la consolidación, ya sea por diseño o por defecto. “Parece que cada vez se reconoce más que las empresas indias necesitan hacerse más grandes para seguir siendo relevantes y competitivas a escala mundial. Aunque el gobierno no ha articulado explícitamente ninguna política de este tipo, sus acciones hablan por sí solas”, dice Murali Srikanaiai, Gestor de carteras de renta variable de Wellington Management. Un experto que se refiere a las fusiones, entre otros, del sector bancario pues “sólo quedarán dos o tres bancos estatales”.

Algo que debería ser una buena noticia para los inversores, ya que “la consolidación de empresas heredadas, en su mayoría familiares, en empresas más grandes aumenta la cuota de mercado, el apalancamiento operativo y los márgenes de beneficio de las empresas que cotizan en Bolsa en la India. Creemos que estas condiciones ofrecen a los inversores de renta variable la oportunidad de beneficiarse de un cambio positivo en diversos sectores de uno de los países de más rápido desarrollo del mundo”, reconoce el experto de Wellington Management.

El crecimiento de ingresos de la clase media y el paso del campo a la ciudad está haciendo que las empresas de servicios financieros, como los bancos, tengan un gran potencial en un mercado con todavía tasas reducidas de penetración. Capital Group reconoce “ que se puede ver que el crecimiento proviene de tres áreas, fuertes perspectivas de crecimiento del PIB, una creciente penetración de los servicios financieros como porcentaje del PIB, y en tercer lugar, y muy importante en un país como la India, los bancos del sector privado están ganando mucha cuota de mercado de los bancos estatales. Así que estos tres pilares de crecimiento van a servirles muy bien durante muchos años en el futuro. Recientemente, Mastercard y Obopay se han asociado para impulsar la inclusión financiera de los pequeños agricultores y las comunidades rurales, que pueden tener dificultades con los pagos digitales debido a la falta de conexión a Internet. La nueva tarjeta, que puede utilizarse sin conexión, solucionará este problema.

En Franklin Templeton aseguran que “el sector tecnológico indio aumentó los ingresos en un 16% a 22.000 millones de dólares en el año fiscal 2022 con la nube, la ciberseguridad, los datos y la inteligencia artificial registrando las tasas de crecimiento más rápidas. En los próximos cuatro años, se estima que los ingresos crecerán un 12,5% anual, llegando a los 36.000 millones de dólares. “El negocio de tecnología y outsourcing de la India se valoró en 154.000 millones en 2019 impulsado por los costos laborales que son menos de una décima parte de los de los desarrolladores de software en los Estados Unidos y Europa. El modelo de externalización de procesos de negocio de la India lidera el mundo y conserva su ventaja competitiva sobre sus pares en Filipinas, Polonia y China a medida que asciende en la escala de valor agregado”, dice Sukumar Rajah., Director Gerente Senior, Director de Gestión de Cartera Franklin Templeton Emerging Markets Equity Singapur.

Observamos que los semiconductores y el equipo de redes de telecomunicaciones se enfrentan a una dura competencia a nivel mundial por la inversión extranjera directa, ya que casi todas las grandes economías tratan de aumentar la capacidad nacional, en particular en semiconductores. Con sus ventajas de costos, su gran mercado interno y el uso de aranceles para proteger a los nuevos fabricantes en su etapa inicial de desarrollo, creemos que India puede competir con sus pares de Asia oriental.