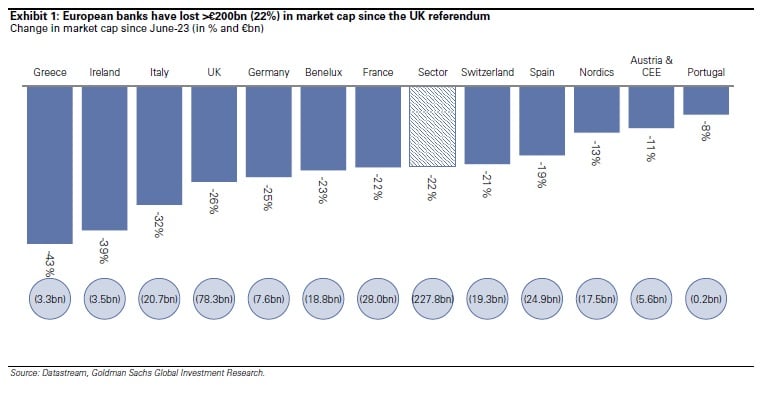

De nuevo, todos los ojos están puestos en el sector financiero. El trauma que ha supuesto para el sector desde el voto que confirmaba la opción de que Reino Unido saliera de la Unión Europea se ha traducido en una fuga de 228.000 millones en términos de capitalización bursátil

. Los más afectados: la banca italiana, británica y alemana.

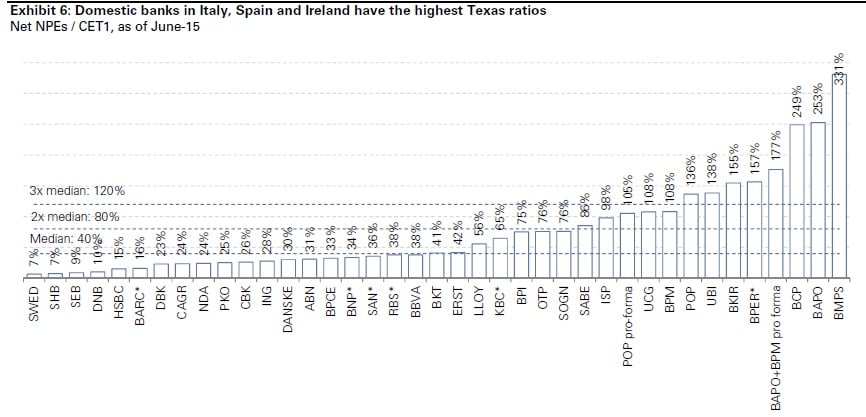

Pero además, Goldman Sachs ha identificado entidades que están en una posición más vulnerable según lo que muestra el “Texas Ratio”. Un ratio que fue creado y desarrollado por Gerard Cassidy que permite identificar los bancos con problemas. Inicialmente se aplicó a los bancos del Estado de Texas en la década de los 1980, de ahí su nombre, y se calcula dividiendo el valor de los activos vencidos del banco (morosos + inmuebles adjudicados) por la suma de su capital y provisiones por insolvencias.

De esta forma, cuando más próximo al valor 1 esté el ratio, más riesgo de fallido existirá. Una relación que es más útil cuando un activo mantenido en el balance de un banco está reduciendo su valor, por ejemplo, los activos hipotecarios. Pues bien, el banco de inversión identifica dos estadios:

Más expuestos: Bancos cuyo “Texas ratio” excede de las 3 veces la media del sector. Aquí “entrarían seis bancos que tenemos en cobertura: Banco Monte Dei Paschi, BCP, Banco Popolare, Banca Popolare Emilia Romagna, Bank of Ireland y Ubi Banca”.

Expuestos: Bancos cuyo “Texas ratio” excede de las dos veces la media del sector. Grupo en el que se incluirían entidades como Sabadell, Porpular y no muy lejos BPI y SG, justo por debajo del corte de las dos veces.