Viendo dónde tiene Grifols sus máximos y sus mínimos, lo cierto es que parece que potencial – al menos a medio plazo- tiene. Claro que el riesgo de que perfore los mínimos que tiene en el ejercicio en los 31.935 euros, están ahí. El fabricante de hemoderivados de plasma sanguíneo se ha visto muy perjudicado tras la publicación de sus resultados, en los que incumplieron las previsiones y consenso a nivel de ingresos.

Sin embargo, nadie duda de que las caídas que ha experimentado el valor en los últimos días hay inyectado atractivo al valor, eso sí, en sus títulos de la clase B, según Renta 4

, que no tienen derecho de voto y cotizan con descuento. El consenso de Bloomberg establece un objetivo para el valor de 39.25 euros, lo que supone una revalorización de más del 14% desde los precios actuales. Los expertos recuerdan que este tipo de compañías no tienen un componente estacional. Aunque este semestre se han obtenido resultados por debajo de lo esperado, pero lo normal será ver una inercia durante el segundo semestre que compense los resultados del primero.

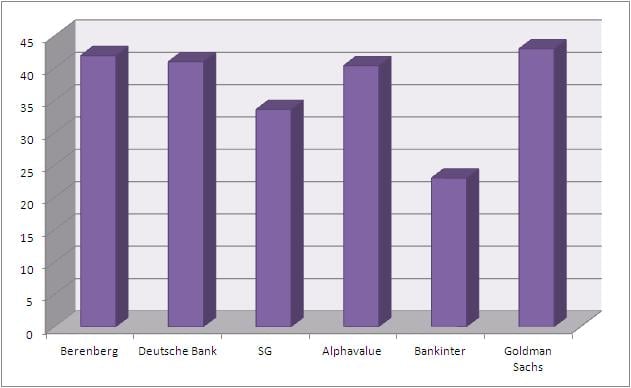

Precio objetivo de consenso de analistas sobre Grifols

Un optimismo que llega al calor de la internacionalización y diversificación de la compañía. No hay que perder de vista que Grifols consiguió facturar 2.741,7 millones de euros durante 2013, procediendo el 92,4% de ellos de mercados internacionales. Desta su presencia en Estados Unidos y Canadá de donde provinieron el 63%. Su negocio se encuentra parcelado en tres divisiones: biociencia, de donde procedieron el 74,72% de sus ingresos del segundo trimestre. Diagnóstico, el 18,09% y hospitales 3,11%. El porcentaje restante corresponde a sus ingresos por materias primas, que ascendieron a los 32,2 millones de euros.