Añadir Estrategias de Inversión en Google

Apenas dos días después iniciaría una serie de incursiones concertadas sobre una decena de ciudades ucranias para “desmilitarizar y desnazificar” a su vecino del sur. Y, con ella, además de generar el mayor desafío geoestratégico en Europa desde el final de la segunda contienda bélica mundial, en palabras del secretario general de la OTAN, el noruego Jens Stoltenberg, dando por hecho la respuesta de la alianza militar atlántica al Kremlin, la inestabilidad se ha trasladado a los mercados. Anticipo de daños colaterales económicos y monetarios en pleno despegue del ciclo post-Covid. El jefe de la diplomacia española, José Manuel Albares, se apresuró a calificar de “injustificable” y “flagrante violación del derecho internacional” la decisión de Putin, que ha creado una nueva fase de preocupación en un sector exterior, el español -en especial, el hortofrutícola- que lleva ocho años conviviendo en un mercado autárquico, el ruso, desde que Moscú se hiciera con Crimea, en 2014, acción que desencadenó ya represalias económicas de EEUU y Europa.

Los socios geoestratégicos de ambos lados del océano vuelven a sintonizar sus intereses con la misma e histórica longitud de onda que ha unido sus designios inexorablemente desde el final de la Segunda Guerra Mundial: Rusia, la república heredera del poder nuclear de la URSS. Apenas unos días después de que Vladimir Putin tildara de error la misma existencia de Ucrania como nación soberana, achacable -aseguró- al débil músculo internacional de una Unión Soviética en plena desintegración, arengó al Ejército ruso, al que le exigió “desmilitarizar y desnazificar” a su vecino del sur.

Como si de una orquesta se tratara, la Administración Biden y la diplomacia europea -en muchas ocasiones, con voces disonantes, pero que ahora cuenta con el eje franco-alemán en la primera línea concertista- han activado las multas y sanciones económico-financieras que impondrán a Moscú por incursión belicista sobre los que juzga “territorios independientes de Ucrania”: las regiones minero-industriales y fronterizas de Donetsk y Lugansk, que representan un tercio de la región de Donbás. De mayoría pro-rusa -aduce el Kremlin- este sentimiento se ha agudizado por los varios millones de pasaportes sellados por Putin a lo largo de los últimos años. Y espacios a los que la Duma -el parlamento ruso- les ha revestido de tintes legales, al ratificar sus tratados separatistas.

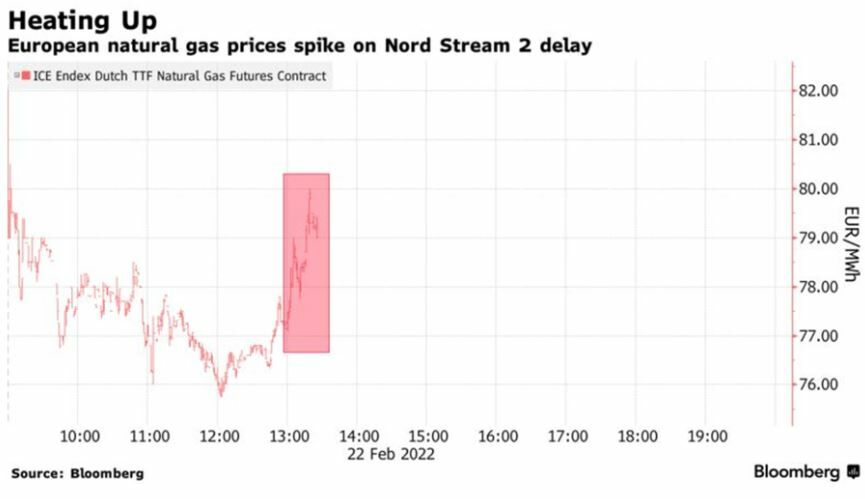

Las tensiones se recrudecieron ya dos días antes de la operación relámpago sobre diez ciudades ucranias que dio inicio a la invasión rusa. Porque, casi sin solución de continuidad, la Casa Blanca, en boca de su embajadora en Naciones Unidas, Linda Thomas-Greenfield, avanzaba tras la cita de urgencia de su Consejo de Seguridad que trató de impedir in extremis la activación del botón rojo de las acciones militares, una serie de sanciones por la “clara violación de la ley internacional y de la integridad territorial de Ucrania”. Mientras Alemania retrasaba sine die el certificado de uso del Nord Stream 2, el gaseoducto que conecta los yacimientos de gas de los Urales y Siberia con la locomotora económica europea. Altamente dependiente de las reservas rusas. Pese a lo cual, el canciller Olaf Scholz ha cerrado con llave antes incluso de su inauguración. Pese a los más de 10.000 millones de dólares de inversión en una red de infraestructura con la que Berlín pretendía duplicar la capacidad del Nord Stream 1, de unos 55 bcm (55.000 millones de metros cúbicos) anuales, sin atravesar, como la primera versión de canalización gasística, ningún punto del territorio ucranio.

Pero, ¿qué sanciones han preparado EEUU y Europa?, ¿qué daños colaterales ocasionarán sobre las economías de la UE, el espacio más vulnerable por la escalada belicista o el ya autárquico mercado ruso, aislado desde la invasión de Crimea en 2014? Y, por encima de todo, ¿afectarán a la arquitectura financiera internacional, a las inversiones y al ciclo de negocios post-Covid?

La respuesta gira en torno a tres premisas: son de un calibre especial, tendrán efecto sobre los mercados y, con total seguridad, traerán consecuencias sobre las economías estadounidense, la de Europa en su conjunto y, por supuesto, la rusa. Joe Biden ya lo advirtió. Una guerra en Ucrania será “catastrófica” para el orden global y “dolorosa” para los americanos, ya que significará un alza todavía mayor de los precios energéticos. El valor del gas subió un 10% desde que saltó la alerta de la reactivación de las reprimendas de Bruselas y Washington hasta la revelación de las medidas punitivas y catapultó la cotización del gas por encima de los 80 euros el kilowatio/hora, dando pábulo a los analistas a hablar de cifras de tres dígitos a corto plazo. Un presagio que está en el mercado con el petróleo, que saltó también por encima de los 100 dólares a las horas del asalto. Mientras el oro, que venía de emitir señales claras de su estatus de valor refugio, bajaba de los 1.900 dólares la onza por interpretar que el escudo añade certidumbre en medio de la alta convulsión actual. Y el gas se disparaba un 33%.

La primera oleada de reacciones, sin embargo, estaban muy lejos de ser la madre de todas las sanciones, como han alertado en Washington, Bruselas y Londres. Pero fue un primer gran aviso a navegantes, mientras se agotaban los últimos cartuchos diplomáticos. Con Reino Unido, EEUU y la UE coincidiendo en varios frentes. Uno de ellos, la suspensión de las transferencias de activos de cinco entidades financieras rusas entre ellas el Banco Rossiya o el Promsvyazbank, por parte británica -tres en el de la UE, al sumar el VEB.RF- todos ellos con unos claros vínculos crediticios con la industria armamentística del Kremlin, contra patrimonios como los Gennady Timchenko -dueño de la banca privada Volga Group- o los de Boris e Igor Rotenberg -oligarcas milmillonarios próximos al clan de San Petersburgo que siempre ha apoyado a Putin-, el primero, máximo ejecutivo del SMP Bank y el segundo, el empresario que controla la división de prospección de Gazprom. A Timchenko se le calcula una fortuna personal de 25.600 millones de dólares, a Boris Rotenberg, de 1.200 millones y a su sobrino Igor, de 1.100 millones.

Además, Europa -a falta de la ratificación de las sanciones por parte de sus Estados miembros- añadió restricciones a los mercados de capitales y a los servicios financieros a autoridades rusas y sobre los flujos comerciales rusos hacia el espacio interior y los territorios de Donetsk y Lugansk mientras Biden firmaba una orden ejecutiva ya el domingo pasado para bloquear inversiones en estos enclaves de la también llamada Cuenca del Donets.

Esta tensa calma estuvo supeditada a la celebración de una cita entre Biden y Putin que nunca llegó a celebrarse, pese al impulso que le dio Emmanuel Macron, pese a que el jefe del Estado francés la supeditó a que no se produjera la invasión de Ucrania. Ante el fracaso de la reunión y la rápida invasión posterior, los acontecimientos han precipitado también una escalada de más envergadura de las represalias. Porque están destinadas a estrangular las redes financieras y el acceso a créditos internacionales del Kremlin.

La expulsión de Rusia del sistema internacional de pagos y la prohibición de operar en dólares en los mercados son dos de las más potentes “bombas” comerciales que avanzaron Biden y Boris Johnson, pero la entrada en la escena de China complica la efectividad de las sanciones occidentales

Las restricciones de calado en la recámara

Fuentes diplomáticas occidentales ya desvelaron parte del arsenal sancionador que ha diseñado Occidente. Quizás la de mayor repercusión para Moscú sea el cierre del denominado SWIFT, el sistema internacional de pagos que utilizan para realizan los miles de millones de transferencias diarias que realizan las instituciones financieras en más de 200 países. Y que, en palabras del primer ministro británico, Boris Johnson, supondrá una “potente bomba” sobre los activos de los bancos rusos que operan en el exterior. Instrumento usado contra Irán en 2012 y que reportó a Teherán pérdidas de ingresos por las restricciones a la venta de petróleo y otras prohibiciones comerciales. La Casa Blanca, además, ha impuesto el cerco al uso del dólar como moneda de denominación de las operaciones financieras procedentes de Rusia. De forma que penalizaría a cualquier empresa occidental que utilizara el billete verde en sus negocios con compañías de Rusia. Todo un torpedo en la línea de flotación de la economía rusa porque afecta, por un lado, a sus poderosos sectores del petróleo y el gas y porque, por otro, la mayor parte de las reservas de divisas del banco central ruso son en dólares. Los contratos actuales y futuros de las firmas energéticas occidentales con Gazprom o Rosneft están, pues, en entredicho.

En paralelo, las potencias occidentales han sellado el acceso de Rusia a los mercados de deuda y sumarse así a la decisión ya en curso de restringir la compra de bonos soberanos del país. Otra fórmula con doble efecto bumerán, porque elevaría los costes de financiación y el acceso a las líneas de financiación internacionales de Rusia, por un lado, y debilitaría el valor del rublo, por otro. Una pinza que se agudizará si el bloqueo a los bancos se extiende a todo el espectro ruso. Y si, además, el cero a las exportaciones de materias primas claves para Moscú se amplía a las ventas de tecnología, equipos electrónicos o software de empresas estadounidenses, británicas y europeas a Rusia, que también podría involucrar a semiconductores, microchips, componentes automovilísticos, smartphones u otras manufacturas industriales.

El presidente demócrata, no obstante, ha admitido que el Kremlin también pueda perjudicar la coyuntura estadounidense. Al fin y al cabo, es uno de los mayores exportadores de crudo, con una cada vez mayor ascendencia dentro de la OPEP+ y el gran abastecedor de gas a Europa. Muy capaz -explica Biden- de generar una auténtica espiral de precios energéticos. Escenario sobre el que el actual inquilino de la Casa Blanca ha prometido “actuar, con pasos decididos para aliviar las presiones de los mercados sobre las familias, empresas e industrias” americanas. Y garantizar el suministro. “Estoy en contacto con el Congreso para aprobar medidas adicionales que ayuden a proteger a los consumidores del impacto de los precios energéticos”.

Un temor que ha despertado incertidumbre en Wall Street. “Una guerra es siempre un juego en el que se pierde”, explica David Kelly, estratega jefe de mercados globales de JP Morgan Asset Management en una nota a clientes: “Los objetivos militares de toda invasión suponen, al mismo tiempo, pérdidas de vidas humanas y ruinas para ambas partes en conflicto” y para los mercados este clima implica “una subida de los precios energéticos, problemas de suministro desde Rusia para una tercera parte del gas natural que se consume en Europa e interrupciones sobre el 10% de la producción de petróleo mundial”. En parecidos términos se expresa Mike Wilson, analista bursátil de Morgan Stanley, para quien la invasión de Ucrania “haría saltar las cotizaciones del gas natural y del crudo”, hasta el punto de “poder destruir la demanda y, quizás, llevar a varias economías a la recesión”. Una especie de vórtice polar que conduciría a los mercados de capital a un desplome inmediato, “con pérdidas de más del 10%”, alerta.

El Bundesbank acaba de avisar del posible retorno del PIB germano, en el primer trimestre del año, a los números rojos. En un momento trascendental, además, en el que la batalla en el seno del BCE entre halcones, partidarios de elevar tipos para contener la inflación, y palomas, que se decantan por esperar y ver la evolución de la actividad económica. Sobre todo, tras la cada vez más probable intervención militar en Ucrania, con involucración de la OTAN y, por tanto, de los socios del euro, lo que podría empujar de nuevo a la zona monetaria a la contracción.

Por supuesto, a la economía rusa, de un tamaño similar a la española, las represalias también le van a pasar factura. En especial, porque desde la invasión de Crimea, en 2014, de la que salieron las primeras sanciones occidentales es un mercado aislado y de bajo crecimiento. Es decir, una autarquía, instaurada por Putin, que no le ha impedido crear un energy-crunch que ha dejado a Europa al borde de la estanflación. Mientras la coraza del autoabastecimiento le reportaba a su economía cierta estabilidad frente a la Gran Pandemia. Eso sí, a costa de un dinamismo anémico y de una alarmante pérdida de competitividad. Sin apenas pymes.

El problema, sin embargo, para Occidente es la nueva alianza estratégica entre Moscú y Pekín a la que acaban de dar credibilidad tanto Putin como Xi Jinping. Y que obligará a Reino Unido, la UE y EEUU a preparar sanciones alternativas frente a los bancos y las empresas estatales chinas, asegura Aaron Arnold, investigador en el Centre for Financial Crime and Security Studies. Las dos potencias nucleares han unido fuerzas para cambiar el orden mundial. Y acabar con los resortes multilaterales. La comunión de intereses -en todos los órdenes, como recalcó Jinping, hasta “en terrenos hasta ahora inexplorados” por dos enemigos irreconciliables en la Guerra Fría- dejaría sin coraza de protección a alguna de las sanciones impuestas a Moscú, como la interrupción de las líneas de préstamo de los acreedores foráneos a Rusia, alerta Anders Aslund, economista y uno de los autores del informe del Consejo Atlántico sobre sanciones a Rusia.

Arnold, en un reciente análisis en Foreign Policy, considera que la nueva entente cordiale entre Moscú y Pekín, que se terminó de forjar meses antes de la invasión de Ucrania, pero en la que sus dos líderes han dedicado años, desde el inicio de la Administración Trump en EEUU, supone el mutuo respaldo, de China en el affaire ucranio y en la posible ampliación territorial al Este de Europa por parte de la OTAN y de Rusia ante cualquier intento futuro del régimen de Jinping de recuperar Taiwán. La intención es que ambas potencias se conviertan en las dominantes en Asia. Rusia, la euroasiática, y China la del Lejano Oriente. Mientras tejen los últimos flecos de un plan sumamente conveniente para ambos. Una especie de programa estratégico y permanente de intercambio de energía -rusa- por tecnología -china- para convivir fuera de las represalias de las naciones occidentales.

Este experto, además, pone el dedo en la llaga. A su juicio, existen notables y razonables dudas sobre si los aliados europeos de EEUU -donde incluye, obviamente, a Reino Unido- tendrán la capacidad de imponer a sus empresas o de adaptar con rapidez sus ordenamientos jurídicos para instaurar otra batería de sanciones contra bancos o firmas estatales chinas. Cuando el 40% de sus compras energéticas -las europeas- proceden de Rusia. Por mucho que EEUU haya dado orden, desde enero, de destinar el 75% de sus exportaciones de gas licuado al Viejo Continente. Frente al 23% que supusieron en 2021. Porque Putin acaba de suscribir, también en enero, unos acuerdos bilaterales con China por los que enviará al gigante asiático y su elevada dependencia energética más de 117.000 millones de dólares en entregas de gas y petróleo. En los últimos 30 años, los contratos anuales de gas ruso a China eran 10.000 metros cúbicos inferiores a los que pretende suministrar desde ahora el Kremlin hacia su nuevo aliado. Vía gaseoductos, además.

Pero también persisten las incertidumbres con la Casa Blanca hacia China. Esencialmente, por la dificultad y el riesgo añadido de activar otro frente geoestratégico, con Pekín, de incalculables consecuencias. En julio de 2012, Washington, a través de su Departamento del Tesoro, impuso multas contra el banco chino Kunlun por facilitar transferencias financieras procedentes de sus rivales iraníes. El asunto se logró difuminar con los años. Más tarde, en 2017, la Casa Blanca puso otra sanción pecuniaria, de 1.190 millones de dólares, contra entidades chinas por violación de las represalias creadas contra Irán. Entre las que sobresalió la imposición al emporio tecnológico y de telecomunicaciones chino ZTE. De igual forma -explica Arnold- se pondría en peligro el flujo comercial entre las dos superpotencias económicas, después de años de tensión por las subidas arancelarias mutuas, pero auspiciadas desde la Casa Blanca, y que supera los 615.000 millones de dólares en términos bilaterales. El 19% de las importaciones estadounidenses, son made in China.

Aunque también para Rusia, que tiene el 60% de sus reservas de divisas extrajeras en dólares y donde el rinminbi casi brilla por su ausencia, tendrá que movilizar recursos financieros que no podrá asumir en los mercados internacionales ante la persistente y notable caída del rublo.

La entente cordial entre Rusia y China ha creado un escudo frente a las represalias occidentales: Moscú proporciona a la segunda economía global ventas estratégicas de energía, de la que es altamente dependiente, mientras recibe de Pekín alta tecnología y líneas de financiación

El sector exterior español, en estado de alerta

Bajo este contexto, el sector exterior español no puede sino otear el horizonte con mayor grado de preocupación que el ya complejo escenario que surgió en 2014. Porque, desde entonces, la diplomacia rusa ha tildado a los socios europeos de “aliados poco fiables”, como les calificó en el pasado reciente Lavrov, su titular de Exteriores. Concepto que ya explicaba que la economía rusa, propensa a la exportación -rúbrica que llegó a aportar casi la mitad (el 49%) a su PIB en 2019- virara a su sector exportador hacia la Unión Aduanera Euroasiática. Pese a que en la unión aduanera Rusia y Ucrania anularon hace años sus preferencias comerciales mutuas por razones obvias. Pero que incluye amplios pactos tarifarios. Además de participar en el libre comercio de la Comunidad de Estados Independientes, las ex repúblicas de la URSS. En 2020, por el efecto de la Gran Pandemia, el volumen exportador ruso hacia estas latitudes, sin embargo, se contrajo en un 8,8% en comparación con 2019, mientras que el volumen de importaciones bajó el 12,6%. Según las previsiones del FMI, las ventas al exterior repuntaron en 2021 (1,5%) y lo harían más en 2022 (2,7%), de no haberse producido la invasión. Mientras que su previsión de compras del exterior era más dinámica: un 4,3% en 2021 y 3,5% en 2022.

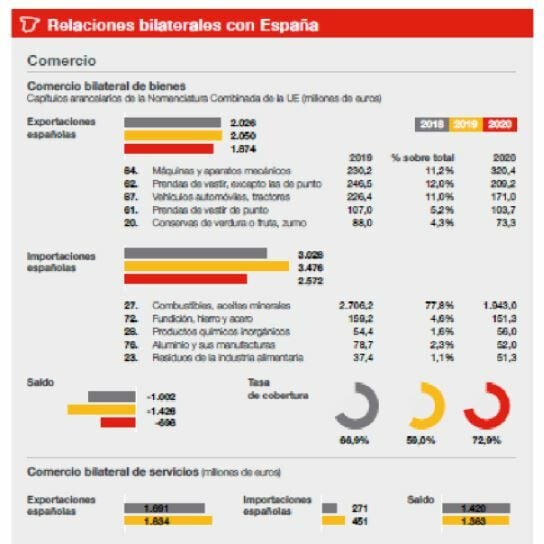

España tiene suscritos tres grandes acuerdos económicos bilaterales con Rusia: de Cooperación Económica e Industrial, firmado en 1994; el Convenio para Evitar la Doble Imposición, que data de 1998, aunque entrase en vigor en 2000 y un APPRI -Recíproco de Inversiones-, ya operativo desde el bienio anterior a la desintegración de la Unión Soviética. Y en su diplomacia comercial se resalta los 147 millones de consumidores rusos. Aunque bajo unos cauces de entendimiento económico e inversor “manifiestamente mejorables” y sometidos a vaivenes. España, en 2020, fue el trigésimo quinto cliente y el decimonoveno país suministrador de Rusia, que tampoco es un socio precisamente estratégico: el vigésimo sexto mercado español y su vigésimo cuarto abastecedor. Dentro de la UE, lucha por mantenerse dentro del top-ten de socios comerciales de Moscú. Lo que arroja una balanza deficitaria que ha oscilado entre los 1.426 millones de euros de 2019 y los 698 de 2020 y una tasa de cobertura del 58,97% del ejercicio previo a la crisis sanitaria y del 72,86% durante la Gran Pandemia.

El ataque a Ucrania ha puesto en un brete este ya de por sí complejo escenario que dirige los destinos del sector exterior español en Rusia desde 2014. Al cierre de 2021, las ventas hispanas al mercador ruso ascendieron a 2.213 millones de euros. Cifra similar al volumen exportador con Dinamarca o Canadá, según estadística del Ministerio de Industria, Comercio y Turismo, en las que el valor de las importaciones a España –donde pesa el petróleo y el gas– resulta ser tres veces más elevado. En 2021, se situaron en 6.033,6 millones de euros. El 1,8% de todo lo que adquirió España y una porción similar al albarán nacional con Polonia o Nigeria.

Si se mira solo a Ucrania, las cifras son menores. En total, en 2021, España exportó al mercado de Kiev más de 681 millones de euros y se importaron casi 2.400 millones. Sobre todo, cereales, como girasol, maíz y trigo. Según la asociación agraria Asaja, España importa de Ucrania el 30% del maíz que necesita. Los cereales y el pienso han provocado ya las primeras medidas de control de ventas en España por parte de superficies comerciales mayoristas, así como las restricciones en el ámbito ganadero.

Los datos publicados por el ICEX indican que las exportaciones de España hacia los dos países en conflicto no son muy diferentes. Las últimas rúbricas desglosadas por productos son de 2020 y recogen que, más del 17% de las ventas a Ucrania fueron automóviles y tractores, frente al 8% de maquinaria de todo tipo y luego, ya con un peso inferior al 5%, desde productos cerámicos a conservas o prendas de vestir. Y, a Rusia, más de un 17% de las exportaciones son de maquinaria, una cifra similar al textil y otro 10%, a automóviles. Precisamente, desde la Asociación Española de Fabricantes de Automóviles y Camiones (Anfac) se acaba de revelar que las exportaciones en 2021 no están entre los 10 mayores destinos exteriores. Tampoco el mercado ucranio. Anfac indica que, durante 2021, se enviaron a Rusia 3.098 unidades, el 0,2% de la exportación total de vehículos.

Sobre el número de empresas afectadas directamente por el conflicto, en el ICEX se admite que, en Ucrania operan como registradas por la Oficina Económica y Comercial en Kiev una treintena de compañías, lejos de las 130 con presencia en Rusia. Si bien este censo siempre es voluntario. Aun así, el número de firmas exportadoras regulares al mercado ruso en 2020 fue de 1.873, un 3% menos que el año anterior.

De momento, las compañías hablan de falta de certezas, sobrecostes e inflación. Porque, a buen seguro, “la incertidumbre provocará subidas en los precios energéticos y otras materias primas de los que Rusia y Ucrania son importantes productores, como los cereales, por ejemplo, en el último caso”. Este cúmulo de circunstancias “también generará inflación", alertan desde el Club de Exportadores. En ambos mercados hay un mix de cotizadas y de grandes empresas familiares, como los fabricantes para la industria automovilística Antolín, Gestamp o Cie Automotive, con presencia en Rusia. Como también Acerinox, Técnicas Reunidas, la compañía de piscinas Fluidra, la turística Meliá o los grupos de alimentación Fuertes o Viscofan; además de los textiles Inditex o Tendam. Mientras, en Ucrania están Mayoral, Tous, Lladró o la industrial Teka.

El caso de Inditex es relevante por ser la mayor empresa de distribución textil del mundo y la mayor compañía española por valor en bolsa, con más de 73.000 millones de euros. La firma de Amancio Ortega está presente en ambos mercados. Con casi 80 tiendas en Ucrania, entre ellas 16 de Bershka, otras tantas de Stradivarius y una decena de 'Zaras'. Locales que este jueves han echado el cierre. Mientras, en Rusia supera los 500 establecimientos, de los que más de 100 son de Bershka, más de 70 son tiendas de Zara y otras tantas de Massimo Dutti. Un comunicado de la multinacional anuncia el cese temporal de su actividad, lo que ha provocado caídas bursátiles de sus activos de dobles dígitos, que justifica por la gravedad de los acontecimientos y por la “seguridad de los integrantes de nuestra plantilla y de sus familias, que es nuestra total prioridad”. Números rojos que también han golpeado, con descensos drásticos, a compañías de alta tradición exterior como Técnicas Reunidas, Cie Automotive, IAG, matriz de Iberia, Meliá o Amadeus. Técnicas Reunidas anunció hace apenas seis meses un contrato para colaborar con el grupo Gazprom Neft en el desarrollo de una planta de tratamiento de residuos en una refinería en Moscú, valorado en 240 millones de dólares.

Esta presencia empresarial y el volumen de importaciones y exportaciones con Rusia donde el conflicto tendrá una repercusión “muy limitada o nula”, según Comercio. Aunque el presidente del Gobierno, Pedro Sánchez, en su declaración institucional reconociera que el conflicto bélico “sin duda” tendrá impacto en la economía española, por lo que se tomarán “cuantas medidas sean necesarias para mitigar el impacto” sobre la actividad y el sector de la energía.

El inventario de capitales foráneos en Rusia había dejado de ser medianamente significativo ya antes de la Gran Pandemia. En 2019 este mercado ocupó el decimonoveno puesto en el ranking mundial de stock de inversión directa extranjera, en el que España se hizo con la decimotercera posición. Ese mismo año -último con datos disponibles cerrados- el stock inversor español llegó a los 1.021 millones de euros. Con el ejercicio de la invasión de Crimea, 2014, como el de mayor esplendor de los flujos de capitales hispanos, con 156,7 millones de euros. Desde entonces -se constata en la Secretaría de Estado de Comercio-, las sanciones a Rusia y las contra-réplicas rusas se han hecho sentir y las inversiones van disminuyendo hasta tocar suelo en 2017 con solo 0,6 millones de inversión. En 2018, un flujo de inversión española hacia Rusia registró valores de 8,2 millones y, en 2019, de 21,2 millones; es decir, “una ligera recuperación”. Pese a lo cual, se incide en que la docena de empresas implantadas en Rusia tienden a reinvertir parte de los beneficios más que a repatriar recursos de España; de manera que estas inversiones “no aparecen en las estadísticas”. Entre otras, cita en este apartado los casos de Grupo Fuertes (cárnicos), Coexpan (envases) o Roca (sanitarios). Entre 2017 y 2019, los sectores que más capital español recibieron fueron la agroindustria (50,6% del total), la fabricación de plásticos (25,6%), la de vehículos de motor (12,4%), material eléctrico (8,9%) y reparación e instalación de maquinaria (1,3%). El dato de 2020, fruto del parón económico por los confinamientos y la posterior entrada en recesión del PIB global, no resulta ilustrativo.

Este panorama deja una parte del vaso que puede verse medio llena: la actividad exportadora de España en Rusia es limitada. Pero la preocupación oficial por el curso de los acontecimientos es sumamente elevada. El presidente Sánchez se apresuró a condenar la "agresión de Rusia” y a abrir un “estrecho contacto” con los socios europeos y de la OTAN en la “coordinación de posibles respuestas”, porque “vienen tiempos duros” y una escalada de precios. Mientras José Manuel Albares, el jefe de la diplomacia española, tildaba de “injustificable y flagrante violación del derecho internacional” la incursión militar rusa. En Cesce -compañía de seguros de crédito a la exportación por cuenta del Estado-, ya admitían desde hace semanas de “tambores de guerra” a sus clientes.

La agitación del tablero de ajedrez mundial ha afectado, lógicamente, a las relaciones bilaterales, que iba a impulsar la reunión del Consejo Empresarial Hispano-Ruso, bajo la doble presidencia de Leonid Míjelson, CEO y propietario de la mayor empresa gasista privada rusa, Novatek y, por parte española, de Juan Lladó, presidente ejecutivo de la ingeniería Técnicas Reunidas, prevista para la segunda mitad de mayo en Moscú. Y que iba a pasar revista a las deliberaciones de la Comisión Mixta Intergubernamental de Cooperación Económica e Industrial, que se compone de 5 grupos de trabajo: cooperación Económica e Inversiones, espacial, de Energía, de turismo y de transporte.

Desde el ICEX se avisa de que “no existe un mecanismo específico de financiación de operaciones de firmas españolas en Rusia, pero las empresas interesadas pueden acogerse a los diversos programas de esta institución u otras como ICO y COFIDES. Por otra parte, y hasta el momento de la invasión “la cobertura de CESCE estaba abierta sin restricciones para todos los plazos”.

Oficialmente, desde el Palacio de Santa Cruz se admite que el “distanciamiento” de Rusia con la UE y EEUU desde la invasión de Crimea, en 2014, ha provocado tensiones bilaterales. A pesar de los cual, los lazos entre Madrid y Moscú “han sido amistosos”, si bien “no exentos de grandes controversias”. Como la expulsión, en verano de 2018, en coordinación con los demás países de la UE, de dos diplomáticos rusos como consecuencia del “caso Skripal”, y la reacción recíproca rusa de expulsión de dos colaboradores españoles con rango diplomático. U otras más puntuales como la supuesta injerencia rusa en la política catalana o cuando en mayo de 2019, el embajador de España fue llamado a consultas a raíz de unas declaraciones del ministro Josep Borrell a El Periódico, en las que denominó a Rusia “el viejo enemigo”. Además de reconocer que los flujos comerciales han sido “tradicionalmente relativos en términos cuantitativos”.

Al cierre de 2021, las ventas españolas al mercado ruso ascendieron a 2.213 millones de euros -cifra similar al volumen exportador con Dinamarca o Canadá- mientras el tráfico comercial con Ucrania ofrece volúmenes menores, de algo más de 681 millones de euros, aunque con importantes compras (2.400 millones), sobre todo de cereales, como girasol, maíz y trigo