En una reciente nota, César Pérez reconoce las diferentes velocidades en el crecimiento económico de Estados Unidos, Europa y Japón. Si el primer país ya está a las puertas de la primera subida de tipos de interés desde la crisis financiera, las otras dos zonas siguen con sus sendos programas de expansión cuatitativa (QE).

En general, esperan que el crecimiento global alcance el 3,5% este ejercicio. “Los mercados desarrollados encabezan este incremento – explica Pérez-

. Los mercados emergentes todavía crecen pero menos rápido que el pasado año. Como consecuencia, preferimos los mercados desarrollados más que los emergentes desde una perspectiva de inversión”, apunta el director de estrategia de inversión del banco estadounidense. Así, considera que “el crecimiento económico sano debe apoyarse en los beneficios empresariales de los mercados desarrollados, por lo que creemos que serán una clave de inversión este año”.

Como otras firmas de inversión, en JP Morgan Banca Privada, también esperan un aumento de la volatilidad este ejercicio. Sobre todo porque creen que ha aumentado el riesgo de eventos excepcionales tanto por el lado positivo, como por el negativo. “En Europa, el rápido crecimiento del crédito podría tener un impacto positivo. Un riesgo creciente de inestabilidad política puede ser un evento negativo, especialmente con varias elecciones previstas en el área euro (incluidas las elecciones generales en España)”, asegura César Pérez.

No sorprende, porque se trata de la misma opinión que el consenso, que en esta firma consideren que el crecimiento de Estados Unidos será mayor. En cuanto a la bolsa apuntan que aunque las valoraciones de los activos son más altas en el país que en otras áreas, “la tasa de crecimiento y los fundamentales son relativamente más fuertes”, afirma Pérez.

.jpg)

Para Europa toda una serie de factores positivos que podrían mejorar el crecimiento económico. Entre otros la mejora de la confianza del consumidor, la rebaja de la rentabilidad de los bonos, la depreciación del euro y la caída del precio del petróleo. “

Estos factores impulsarían los beneficios corporativos y el crecimiento del PIB, y favorecerán el aumento del consumo doméstico”, prevé.

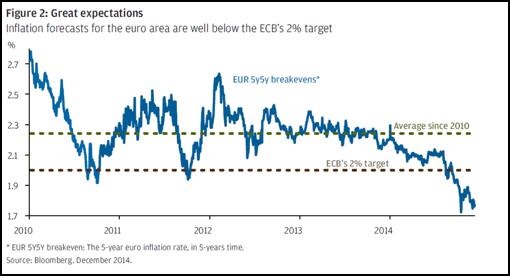

Entre los aspectos más negativos destacaría la mala evolución de la inflación que consideran un “riesgo significativo”. Además, afirma el director de estrategia que “el Banco Central Europeo, deberá enfrentarse a una continua incertidumbre política, que podría ralentizar la agenda de reformas en algunos países y reducir el crecimiento. Mientras, el programa de QE del BCE actuará como una red de seguridad durante un tiempo”, afirma.

En este entorno, en la entidad creen que Japón es la mejor opción de inversión. Entre otras cosas, César Pérez asegura que “a pesar del débil crecimiento del PIB, hay señales de que Abenomics está funcionando. La inflación y las expectativas están por encima de cero, y el empleo de jornada completa y los salarios crecen al ritmo más rápido de los últimos años. Creemos que la reflación y las compras de activos por el Banco de Japón son buenas noticias para los inversores en acciones japonesas. Nosotros nos centraríamos en negocios que hayan mejorado sus ganancias notablemente. Las valoraciones de las acciones también parecen atractivas”, explica en la nota.

Para acceder a más análisis sobre los mercados, pinche