Añadir Estrategias de Inversión en Google

Hace sólo un año que la firma Amiral puso en el mercado el Sextant Bond Picking. Cualquier inversor que esté pegado al mercado de los fondos de inversión lleva muchos años leyendo sobre “las bondades” del estilo de gestión value. Para los que no estén tan familiarizados con el término, el gestor value vivo que más tinta hace derramar cada año y que es capaz de concentrar a miles de inversores cada año durante su reunión de accionistas en Omaha es Warrent Buffett. El octogenario inversor está centrado en la renta variable y su objetivo es muy claro, encontrar buenas compañías y a buenos precios que mantener en cartera –en ocasiones- durante décadas. Y eso es, básicamente, lo que estos dos gestores hacen con los bonos.

En opinión de estos expertos, la situación del mercado de bonos es delicada. Pero con todo hay opciones, solo hay que saber buscarlas. Para ello, en la firma tienen claros toda una serie de principios. Por un lado, no siguen ningún índice “necesitamos invertir en todos los países, en todas las divisas, en todas las industrias y en toda clase de bonos”, señala Jacques Sudre, uno de los gestores del Sextant Bond Picking durante una presentación en España esta misma semana.

Por otro lado, el gestor afirma que en su fondo se han dado cuenta de que en el actual mercado de renta fija hay que ser muy riguroso y seguir unos pasos que no pueden ignorarse. Explican que un buen gestor value de bonos no debe obsesionarse con el mercado. Por eso recomiendan primero mirar a los fundamentales de la emisión y luego al mercado. No al revés.

Señalan que en la gestión value, como en la de la renta variable, lo más importante es acertar en la selección de activos y que para ello hay que hacer los deberes. Ellos no siguen la calificación de agencias de rating, sino que “tenemos nuestros propios modelos de análisis”, explica Sudre. Una vez que se ha hecho este análisis, todos los bonos deben pasar sus filtros tanto en términos de rentabilidad como de calidad.

Encontrar un buen activo, dicen es cuestión de encontrar papel que haya perdido el favor de los inversores por razones que ellos sí entiendan y cuyo cupón compense el riesgo. Por ejemplo, hablan de emisores no calificados por agencias (la mayoría son midcaps), emisores solventes dentro de un país en crisis (la teleco griega OTE), emisores solventes en un sector en crisis, Emisores difíciles de analizar (Sacyr), emisores cuyo sector es desconocido para el mercado, emisores en dificultad de los cuales el próximo vencimiento está cubierto por un aumento de capital, o fallen angel, es decir, aquellas empresas que pierden por primera vez en su historia su grado de inversión.

EMPRESAS ESPAÑOLAS

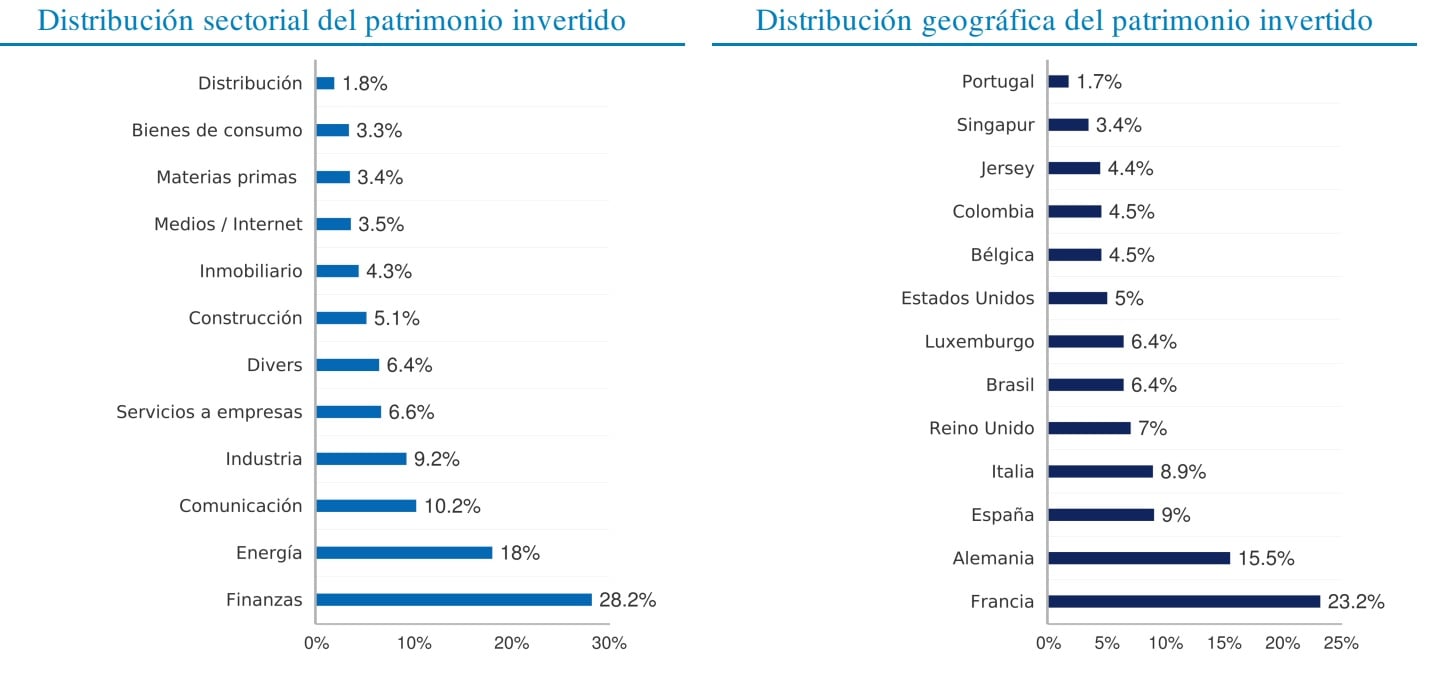

El fondo, que tiene una gran parte de sus activos bajo gestión invertidos en Francia, Alemania, España o Italia, se ha fijado en varias compañías españolas. Señalan estos expertos que “es difícil encontrar valoraciones decentes en España y en el resto de Europa. No hay ningún segmento que sea una ganga”, afirman. Con todo, tras un proceso de selección al más típico estilo value, los gestores han sido capaces de invertir en nuestro país.

Sacyr, con un bono con un cupón al 4% y vencimiento en mayo de 2019. Explica David Poulet que se trata de una empresa con una situación interesante. “Cuando la analizábamos para entrar vimos que la compañía tenía muchos activos y que era solvente. Entre otras cosas, estaba restructurando deuda”.

Telefónica a través de deuda perpetua de su filial Colombia Telecom con un bono con un cupón que paga un 8,5% en dólares.

Cajamar: con un cupón al 8% con vencimiento 6 de junio 2027

Liberbank con un cupón del 7% con vencimiento el 14 de marzo de 2027 (vendida).

De las dos entidades financieras apunta Poulet que son interesantes porque son bancos que no tienen activos en banca de inversión, ni filiales en países emergentes. Sin embargo, el punto negativo es su fuerte morosidad, “aunque mucho menos que el Popular”, aclaran. Con todo, están tranquilos porque la subida de los precios inmobiliarios está reduciendo la tasa de impagados. La buena evolución del bono de Liberbank hizo que los gestores del fondo lo vendieran para, eso sí, comprar más Cajamar.