Añadir Estrategias de Inversión en Google

La batalla de los bancos centrales contra la inflación, con la Fed, el Banco Central Europeo (BCE) y el Banco de Inglaterra subiendo tipos a un ritmo prácticamente sin precedentes, ha causado daños colaterales en todos los mercados mundiales. Y el precio del oro no ha sido la excepción: el metal amarillo cerró en noviembre su séptimo mes consecutivo de caídas, una racha bajista que no tiene igual desde finales de la década de 1960.

De este modo, el precio del oro se sitúa actualmente en unos 1.625 dólares la onza, muy lejos de los más de 2.000 dólares que llegó a superar a principios de año.

Las esperanzas para el metal amarillo estás puestas en que el ‘pivote’ de la Fed esté ya a la vuelta de la esquina, pero no está tan claro. El pasado miércoles Jerome Powell abrió la puerta a una subida de menor cuantía de los tipos en diciembre, pero al mismo tiempo avisó de que los tipos podrían subir más de lo previsto.

“Los ‘bulls’ del oro pensaron que la Navidad se había adelantado el miércoles, cuando la Reserva Federal indicó que se consideraría un ritmo más lento de endurecimiento el próximo mes”, explica Craig Erlam, analista de OANDA. “Pero con la misma rapidez con la que se dieron las buenas noticias, la advertencia supuso otro duro golpe. La perspectiva de un mayor endurecimiento en general fue suficiente para anular los beneficios de unas subidas menores y el oro se encuentra ahora cotizando en torno a los mínimos de la semana”.

“La pregunta es: una vez que se asiente el polvo, ¿seguirán los operadores viendo esto de forma tan negativa?”, reflexiona este experto, que cree que el escenario “no es tan malo como parece”. “Un endurecimiento más lento ahora permite ganar tiempo para que los datos mejoren de manera que puedan negar la necesidad de ir a más, algo que no hacen las subidas de 75 o 100 puntos básicos”.

“Después de todo, puede que no sean tan malas noticias para el oro. Pero los operadores pueden tener que esperar a que los datos les animen antes de entusiasmarse de nuevo”, añade Erlam.

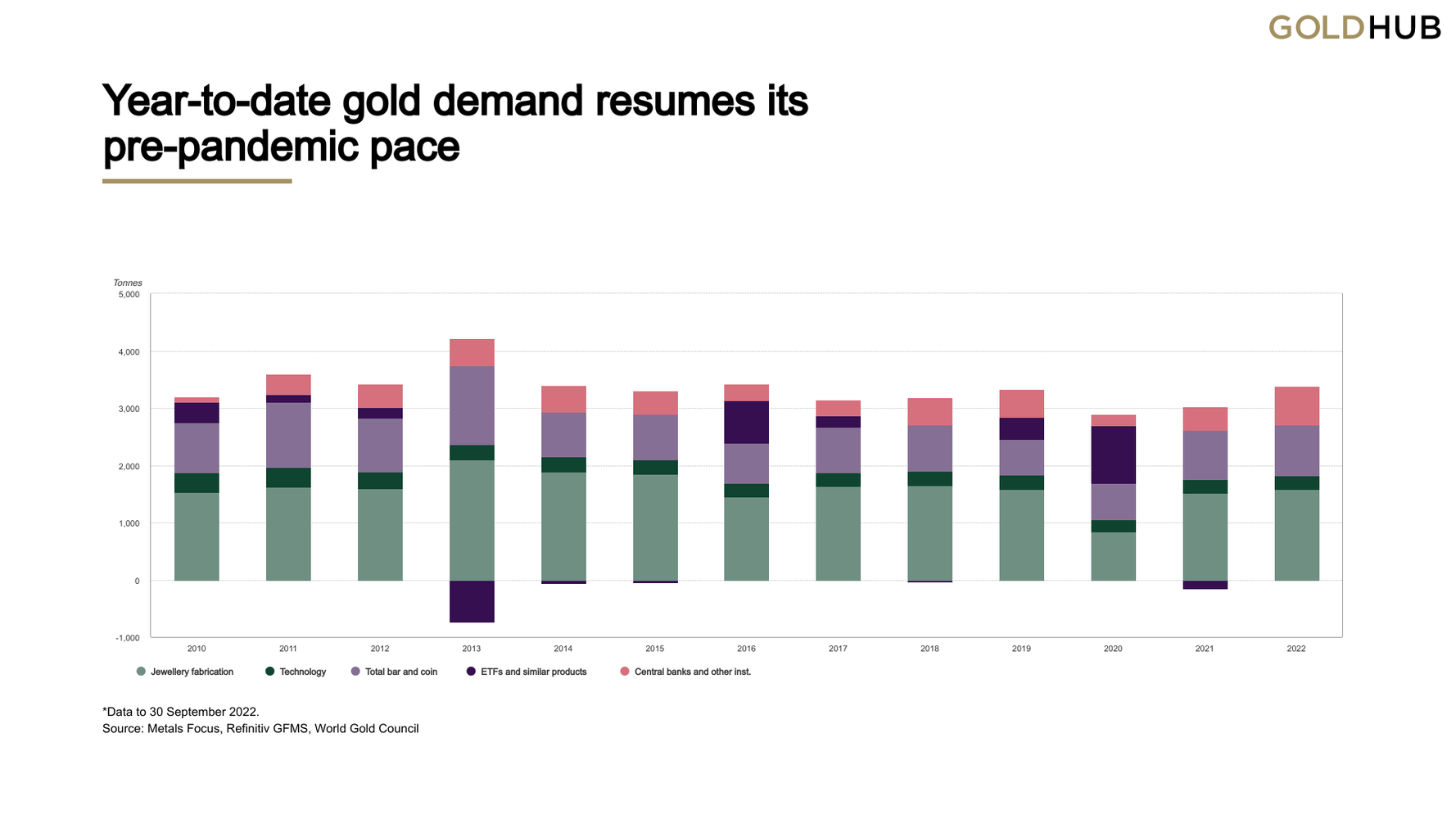

La demanda de oro se mantiene firme

Al mismo tiempo que en los mercados la cotización del oro sufre por la acción de varios bancos centrales, la demanda del metal precioso ha continuado siendo firme, en buena medida también por las compras récord de los bancos centrales.

Los últimos datos del Consejo Mundial del Oro (WGC por su siglas en inglés), publicados esta semana, muestran que los bancos centrales aumentaron considerablemente sus compras de oro durante el tercer trimestre, con una cifra de 399 toneladas que supone no solo un aumento del 341% interanual, sino también una cantidad trimestral récord.

Turquía, Uzbekistán, India y Qatar fueron los mayores compradores de oro durante el trimestre. Los que informan de sus cifras fueron compradores netos de casi 90 toneladas, lo que deja una cantidad significativa de compras de compradores desconocidos. “No todas las instituciones oficiales informan públicamente de sus tenencias de oro, o pueden hacerlo con retraso”, señala el WGC en su informe. “No podemos descartar que haya más compras no declaradas”.

La buena marcha del tercer trimestre, impulsada por el aumento de las compras de los consumidores y de los bancos centrales, contribuyó a que la demanda en lo que va de año se recuperara hasta los niveles anteriores a la crisis. En total, la demanda de oro (excluyendo las compras extrabursátiles) en el tercer trimestre fue un 28% superior a la del año anterior, situándose en 1.181 toneladas. La demanda en lo que va de año aumentó un 18% respecto al mismo periodo de 2021, volviendo a los niveles anteriores a la pandemia.

El consumo de joyería alcanzó unas sólidas 523 toneladas, con un aumento del 10% interanual, a pesar del deterioro del contexto económico mundial. La demanda interanual es ligeramente más firme (+2%), con 1.454 toneladas.

La nota negativa fue la demanda de inversión (excluida la OTC), que fue un 47% inferior a la del año anterior, con 124 toneladas, lo que refleja el escaso interés de algunos segmentos de inversores. El crecimiento del 36% de la inversión en lingotes y monedas (hasta 351 t) no bastó para compensar las 227 toneladas de salidas de fondos cotizados. La demanda OTC se redujo significativamente durante el trimestre, reflejando el débil sentimiento de los inversores en los ETFs y los mercados de futuros.

Por último, el descenso del 8% interanual de la demanda tecnológica reflejó la caída de la demanda de productos electrónicos por parte de los consumidores debido a la recesión económica mundial.

La oferta total de oro aumentó ligeramente (+1% interanual) hasta las 1.215 toneladas. El sexto trimestre consecutivo de crecimiento interanual de la producción minera se vio compensado en parte por un menor nivel de reciclaje, según el WGC.

Suscríbete y disfruta del servicio Premium de Estrategias de Inversión.