Añadir Estrategias de Inversión en Google

Peloton Intera Rg-Apresentó sus resultados del cuarto trimestre 2025 y los mismos estuvieron por debajo de las estimaciones de los analistas de Wall Street. Los cuales en la posterior conferencia de prensa realizaron varias preguntas a los ejecutivos, según Yahoo Finance.

La dirección atribuyó este bajo rendimiento principalmente a unas ventas de equipos inferiores a las previstas a los miembros actuales, y citó la durabilidad y la satisfacción con el hardware actualcomo un factor clave. El director ejecutivo, Peter Stern, reconoció: “Simplemente sobreestimamos la tasa con la que los miembros actuales querrían actualizar su equipo”. Como aspecto positivo, la retención de suscripciones superó las expectativas a pesar de un reciente aumento de precio, lo que refleja el continuo valor que los miembros otorgan a la plataforma.

Peloton presentó los siguientes resultados:

- Ingresos: 656.5 millones de dólares frente a las estimaciones de los analistas de 677.2 millones de dólares (disminución interanual del 2.6%, inferior al 3.1%)

- BPA ajustado: -0.03 dólares frente a las estimaciones de los analistas de -0.05 dólares (superación del 0.02%)

- EBITDA ajustado: 81.4 millones de dólares frente a las estimaciones de los analistas de 72.61 millones de dólares (margen del 12.4%, superior al 12.1%)

- La compañía redujo su previsión de ingresos para el ejercicio completo a 2.420 millones de dólares en el punto medio desde los 2.450 millones de dólares, lo que supone una disminución del 1.2%

- La previsión de EBITDA para el ejercicio completo es de 475 millones de dólares en el punto medio, por encima de las estimaciones de los analistas de 462 millones de dólares

- Margen operativo: -2.2%, frente al -6.8% del mismo trimestre del año anterior

- Suscriptores de Connected Fitness: 2.88 millones, en línea con el Mismo trimestre del año pasado

- Capitalización de mercado: 1.840 millones de dólares

¿Qué preguntaron los analistas?

Trav Russell, analista de Leaderboard, preguntó sobre la probabilidad de que los socios hoteleros actualicen sus productos a los nuevos Peloton Pro y sobre la cartera de productos comerciales. Stern confirmó que se esperan actualizaciones de productos y destacó un crecimiento sólido y las sólidas relaciones con los hoteles.

DesdeLeaderboard también cuestionaron las nuevas oportunidades de generación de ingresos más allá del hardware y las suscripciones. Stern afirmó que la publicidad no está prevista, pero que las licencias de contenido y la expansión comercial son prioridades clave.

Youssef Squali, analista de Truist, preguntó sobre la trayectoria de regreso al crecimiento de los ingresos y el impacto de las menores ventas a miembros existentes en las previsiones. Stern detalló el enfoque multifacético, haciendo hincapié en la diversificación de productos, la reducción de la rotación de personal y el crecimiento del negocio comercial.

Shweta Khajuria, analista de Wolfe Research, preguntó sobre las recientes reducciones de personal y las prioridades del negocio comercial. La directora financiera, Liz Coddington, aclaró que los cambios en la plantilla formaban parte de los ahorros de costes anunciados previamente, y Stern explicó que el crecimiento comercial es ahora un motor de beneficios independiente.

Arpine Kocharyan, analista de UBS, solicitó información actualizada sobre la rotación de personal y el calendario de la hoja de ruta de productos. Coddington señaló que las previsiones de rotación de personal se mantienen sin cambios, y Stern reiteró su confianza en el lanzamiento de nuevos productos de hardware durante los próximos 12 a 18 meses.

Catalizadores en los próximos trimestres

En los próximos trimestres, los analistas estarán atentos al ritmo de expansión del negocio comercial, especialmente en los canales de hostelería y empresariales, el impacto y la tasa de adopción de funciones basadas en IA como Peloton IQ en la interacción con los miembros y (el lanzamiento y la recepción de nuevas líneas de productos de hardware. Además, la capacidad de mantener reducciones de costos mientras se invierte en I+D será un indicador clave del progreso.

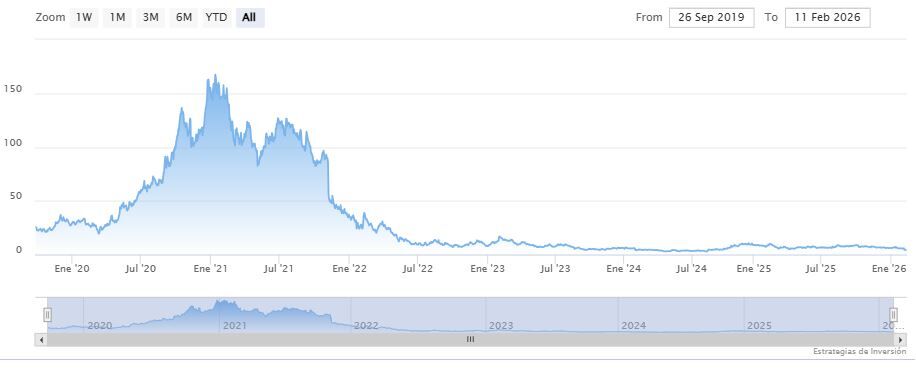

Peloton Intera Rg-A cerraba el miércoles a la baja en los 4.31 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima del precio, RSI a la baja en los 27 puntos y las líneas del MACD debajo del nivel de cero.