Añadir Estrategias de Inversión en Google

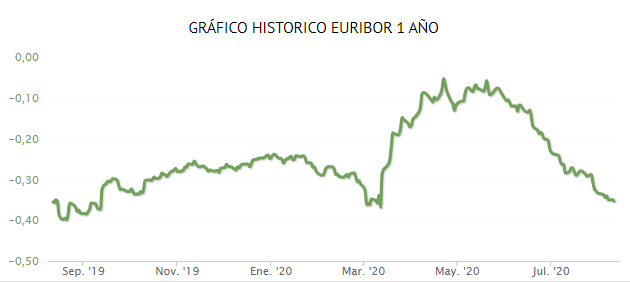

El Euribor sigue dando alegrías a los hipotecados. En lo que llevamos de mes de agosto el indicador sigue reflejando niveles mínimos, que rozan incluso niveles históricos desde que la referencia más utilizada para el cálculo de un préstamo hipotecario comenzara a moverse en negativo en febrero de 2016. Pero desde ahí, las variaciones han sido múltiples. Tanto es así, que en lo peor de la pandemia, la cota negativa del Euribor se corregía al alza hasta niveles de inicio de los tipos cero, hace algo más de cuatro años.

Al terminar julio ese movimiento volvía de nuevo a corregirse claramente a la baja en esos niveles negativos cerrando el mes en el -0.279, el segundo mejor en lo que llevamos de 2020 . En estos días que llevamos de agosto el indicador vuelve a moverse con claridad por debajo de esa cota con niveles medios de -0,34. E incluso rozando los mínimos históricos registrados al cierre de agosto del pasado ejercicio en el -0,356. Algo que incluso podría romper a la baja, dependiendo de la evolución del indicador, en lo que queda de mes.

Fuente: Infobolsa

Si se rompiera, incluso aquellos que tuvieran que revisar anualmente su hipoteca pagarían menos, sino, no, al estar como decimos, en zona de mínimos históricos y ser difícil batirlos. Pero marca una tendencia que nos devuelve a lo que ya anunciaba el BCE: los tipos negativos han llegado para quedarse y se trasladan claramente, y como vemos, cada vez con mayor intensidad al nivel que hemos de pagar al contratar un préstamo hipotecario y para aquellos que ya lo tienen contratado.

Habrá que observar el desempeño en meses próximos que seguiremos analizando, porque lo cierto es que en la comparativa con el pasado año marca niveles menos bajos, con lo que se podría pagar menos en meses posteriores de este 2020.

Lo cierto es que si atendemos a los últimos datos disponibles en la contratación de hipotecas, los que ha publicado Estadística a finales de julio y que corresponden al mes de mayo de este 2020, observamos dos cosas. En primer lugar que frente a hace un año el tipo de interés medio ha bajado del 2.54 al 2,49%. También el de inicio para los créditos para la compra de vivienda a tipo variable del 2.20 al 2.11% y a su vez para las de tipo fijo, del 3,25 al 3% de mayo. En segundo lugar que cada vez optamos más por contratar hipotecas a interes fijo: suponían el 39,4% hace un año y en la actualidad casi la mitad de las que se firman: un 49,5% según ls cifras del INE.