Añadir Estrategias de Inversión en Google

Nuevos máximos históricos los que ha marcado el selectivo esta misma semana por encima de los 17.700 puntos. El Ibex 35 mantiene su atractivo tras un 2025 de fuerte revalorización. Además del diferencial del crecimiento de la economía española sobre la europea, los dividendos son un colchón interesante para el mercado. Únicamente la renovable Solaria no pagará en 2026.

Las novedades más destacables dentro del Ibex 35 es la vuelta al dividendo de acciones como la farmacéutica Grifols o la firma de telecomunicación, Cellnex. Grifols A suspendió el dividendo en 2021 por sus elevados niveles de endeudamiento, posteriormente agravados por el informe de Gotham City Research en febrero de 2024 sobre los problemas de gobernanza de la compañía que provocó una profunda reestructuración en su cúpula directiva. El objetivo es abonar un segundo dividendo a cuenta del ejercicio 2025 durante el segundo trimestre de 2026, -estimado en otros 0,15 euros- recuperando el ritmo previo a la interrupción de 2021. Te interesa: El Ibex 35 mantiene su atractivo por los dividendos: solo Solaria se descuelga de los pagos en 2026.

Hablar del Ibex 35 y de dividendos es hablar de los bancos. BBVA ha dicho esta misma semana que prevé generar 49.000 millones de euros de capital de máxima calidad, de los que 36.000 millones irán destinados a la remuneración al accionista y otros 13.000 millones al crecimiento orgánico.“Tenemos el firme compromiso de devolver a nuestros accionistas, de manera disciplinada, todo el capital excedentario por encima del 12%”, ha afirmado el presidente del banco. El rango objetivo de capital de BBVA se sitúa en el 11,5%-12%. Ver: BBVA promete 36.000 millones de euros entre dividendos y recompras hasta 2028.

Los dos grandes bancos españoles, Banco Santander y BBVA, vienen de un 2025 espectacular en Bolsa y en este 2026 que acaba de comenzar ambos han tocado ya nuevos máximos históricos. Pero, ¿qué perspectivas se les presentan de cara al futuro? Los analistas de BofA Global Research tienen clara su apuesta. No te pierdas: Banco Santander Vs BBVA: ¿A cuál se le presenta un 2026 más brillante en Bolsa?.

Telefónica es, todavía, otro de los “reyes” del dividendo en el mercado español. La compañía presidida por Marc Mutra, quien asumió el cargo en enero de 2025, ofrece para Goldman un potencial alcista del 30% a un año vista . “España y Brasil impulsan el riesgo alcista según el consenso, y la guía de flujo de caja libre (FCF) para 2026 y la disciplina de capital siguen siendo riesgos; la consolidación entre Alemania y España ofrece un potencial alcista inorgánico ”. Y añaden: “la incertidumbre a corto plazo podría durar a Telefónica, pero prevemos un potencial alcista gracias a la mejora de los fundamentales y al potencial de consolidación acumulativa en Alemania y España ”, concluye. En concreto, fija un precio objetivo de 4,5 euros por acción, que arroja un potencial que roza el 30% a un año vista. Ver: Goldman da potencial de subida a Telefónica del 30%, aunque prefiere a BT y Deutsche Telekom.

Aunque si se habla de potencial, Morgan Stanley visualiza las dos caras que muestran la mayoría de los analistas del mercado sobre Indra. Por un lado, la realidad que eleva su previo a doble dígito en lo que va de año mientras lidera el Ibex 35 con fuerza y que hoy en el caso de Morgan Stanley se traduce en un nuevo precio objetivo de 60 euros por título. La segunda, la posible continuación de este rally, por lo que la recomendación baja a igual peso que el mercado frente al anterior de sobreponderar. No te pierdas: Un valor del Ibex 35 con potencial renovado y que ya sube un 20% anual.

Si bajamos un escalón por capitalización, entre los valores por debajo de 1 euro, por ejemplo, Deoleo se encuentra ‘fuerte’ después de que el pasado 6 de enero diese el salto desde el anterior ‘neutral’. Las acciones de la compañía detrás de marcas como Carbonell o Koipe bajan un 1,3% en los últimos 12 meses, pero suben un 18% desde sus mínimos del 7 de abril del año pasado, cuando llegaron a caer a 16 céntimos. Ver: Tres acciones a ‘1 euro’: una fuerte, otra neutral y otra débil, pero todas con potencial

Si miramos al otro lado del Atlántico, estamos en los primeros compases de la temporada de resultados. Las expectativas son muy positivas, pero hay dos riesgos sobre la mesa. El primero, las elevadas expectativas volcadas sobre las empresas ya que el último trimestre fue francamente bueno. La segunda, el efecto cierre de gobierno que se prolongó durante 43 días desde el 1 de octubre. Ver: Resultados en Wall Street: buenas perspectivas para potenciar al S&P 500 en 2026.

Esto puede seguir dando alas a los índices norteamericanos. A pesar de las dificultades atravesadas en 2025 y los avances de la inteligencia artificial o IA, el S&P 500 cerraba el año pasado un 16.4% anual en los 6.845 puntos. Para este 2026, el consenso de los analistas se muestra optimista y esperan que alcance los 7.600 puntos a finales de año. Ver: ¿Qué esperar para el S&P 500 en 2026?

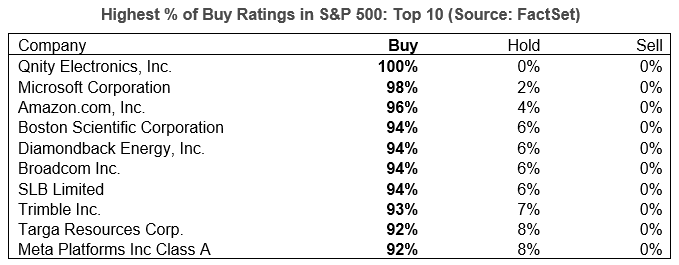

Si tenemos en cuenta que la liquidez global sigue aumentando en los mercados, eso es gasolina para las bolsas y subidas para los próximos meses. Según podemos ver en Facset, los 10 valores con más potencial por parte de los inversores institucionales, son también los 10 valores que tienen más de un 90% de recomendación de compra. Ver: Estas son las 10 acciones del S&P 500 que enamoran a los analistas en estos momentos.

En este listado hay alguna gran tecnológica, como Meta. Sin embargo, Alphabet es uno de los grandes valores y en 2026 sigue siendo una de las acciones para agregar en la cartera. Además este lunes suma ya 4 billones de dólares de valor bursátil en el mercado americano, por lo que 'sorpassa' a Apple y se coloca como una de las empresas más valiosas del mundo. Ver: ¿Por qué agregar acciones de Alphabet en 2026? Ya vale más de 4 billones

Michael Burry, más conocido como ‘The Big Short’ por sus acertadas apuestas contra el mercado inmobiliario estadounidense en 2008, está también listo para sacar provecho a la oportunidad que se le presentan a las compañías del sector de la energía y la ingeniería tras el derrocamiento de Nicolás Maduro en Venezuela.

El inversor ha señalado que es accionista de Valero Energy desde 2020, una posición que considera cada vez más atractiva a medida que EEUU asume un papel más importante en la reactivación de la industria petrolera venezolana. “Hay que tener en cuenta que muchas refinerías de la Costa del Golfo fueron construidas específicamente para el crudo pesado venezolano”, ha explicado Burry en una entrada en Substack. “Por lo tanto, han estado operando con materia prima deficiente durante años. Esto, con el tiempo, generará mejores márgenes en combustible para aviones, asfalto y diésel... Soy accionista de Valero desde 2020 y estoy más decidido a mantenerla por más tiempo después de este fin de semana”. No te pierdas: Las ‘grandes apuestas’ de Michael Burry para sacar provecho a la situación en Venezuela

Y de un gran inversor… a otro. Llega el nuevo Warren Buffett al frente de Berkshire Hathaway, pero la gran pregunta es si habrá cambios significativos en la forma y fondo de gestionar el portafolio de la primera empresa tradicional por capitalización de Estados Unidos. Y una de las grandes incógnitas será, junto a esa, saber a qué destinará-si lo hace- el enorme nivel de efectivo que atesora la empresa. Te interesa: Greg Abel, el 'nuevo' Warren Buffett: ¿Qué hará con los 381.600 millones de efectivo?