Añadir Estrategias de Inversión en Google

Para comprobar esta idea, construimos una cartera segura y otra más “arriesgada” y comparamos sus rentabilidades y sus ratios de Sharpe en períodos de elevado riesgo geopolítico.

- Nuestra cartera segura tiene una asignación del 50% al bono soberano a 10 años de EEUU, mientras que el resto se distribuye equitativamente entre el oro, el franco suizo y el yen japonés.

- Nuestra cartera de riesgo se compone en un 50% del S&P 500 y el resto se distribuye uniformemente entre los índices MSCI World y MSCI EM Equity. A partir de 2007 también incluimos una cesta de deuda soberana emergente en divisa local de Turquía, Brasil, México, Rusia y Sudáfrica.

Si examinamos los cinco períodos diferentes de mayor riesgo geopolítico desde 1985 (aquellos en los que el índice GPR* superó los 100 puntos) y calculamos la rentabilidad total de cada una de las carteras junto con el ratio Sharpe, se llega a la conclusión de que la cartera de activos refugio ofrece rentabilidades más altas que la cartera de riesgo en cuatro de los cinco períodos considerados.

En paralelo, analizamos si una cartera formada en un 60% por activos de riesgo y 40% por activos refugio podría superar la rentabilidad de la cartera segura. Curiosamente, nuestro análisis sugiere que la cartera diversificada no ofrece una mejora en la rentabilidad ajustada al riesgo de la cartera segura.

¿Qué ocurre en caso de riesgo político extremo?

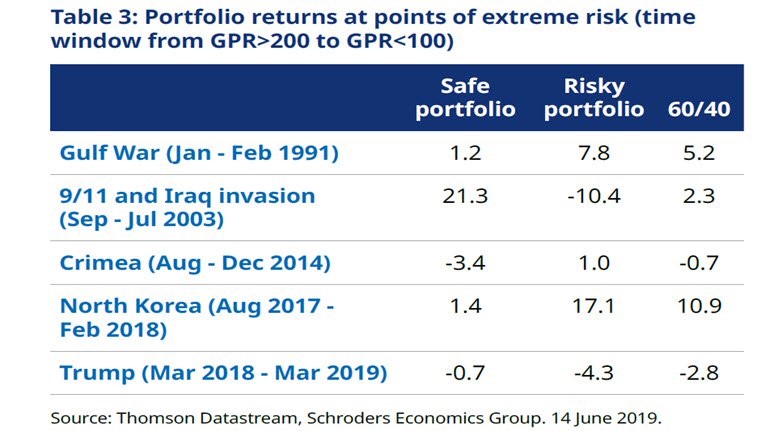

Cabría preguntarse qué ocurre en caso de riesgo político extremo, es decir, en aquellos casos en los que el índice GPR supera los 200 puntos. En este caso, los resultados fueron mixtos, y la cartera de riesgo obtuvo la mejor rentabilidad en tres de los cinco períodos.

A continuación, se muestra el comportamiento de cada cartera desde que el GPR se sitúa por encima de 200 hasta que vuelve a caer por debajo de 100. En estos casos, se observa que los activos de riesgo comienzan a recuperarse antes de que el índice GPR vuelva a la normalidad, probablemente porque estos activos han descontado una gran parte del riesgo una vez el índice GPR alcanza los 200 puntos.

Aunque ignorar la incertidumbre y seguir invirtiendo en activos de riesgo significaría una mayor volatilidad, sin embargo, a largo plazo podría ser positivo. Entonces, ¿deberían los inversores ignorar la geopolítica? Si bien nuestro análisis se basa en un tamaño de muestra relativamente pequeño de cinco períodos y es poco probable que se repitan exactamente de la misma manera, encontramos que los inversores no deben ignorar el riesgo geopolítico, ya que el cambio a activos refugio cuando el GPR sube tiene beneficios para la rentabilidad de la cartera. No somos partidarios de adoptar el enfoque mecanicista utilizado en este análisis, pero el trabajo que hemos realizado confirma la conclusión de que considerar el riesgo geopolítico es importante y puede ser beneficioso en la gestión activa.

*El índice GPR (Geopolitical Risk Index) fue creado por los economistas de la FED Caldara e Iacoviello para medir el riesgo geopolítico a partir de las menciones de palabras tipo “guerra” o “conflicto” en los periódicos.