Añadir Estrategias de Inversión en Google

En apenas un año, la Reserva Federal ha subido once veces los tipos de interés en EEUU, mientras que en la eurozona han sido nueve las alzas acometidas por el Banco Central Europeo (BCE), que empezó un poco más tarde. Unos movimientos de una agresividad sin precedentes que han puesto en un aprieto a las economías occidentales.

En la última semana de julio la Reserva Federal hizo buenos los pronósticos y elevó en 25 puntos los tipos de interés, que se encuentran en un rango entre el 5,25% y el 5,50%, su nivel más alto en 22 años. El Banco Central Europeo (BCE) también continuó con el endurecimiento de la política monetaria, subiendo los tipos en 25 puntos básicos en la novena alza consecutiva desde julio del año pasado. Se sitúan así en el 4,25%, igualando el máximo histórico de julio de 2008. La tasa de depósito alcanza el 3,75% y la de la facilidad de préstamo el 4,50%.

“La inflación seguirá por encima del objetivo del 2% aún durante este año y el que viene”, avisa Juan José Fernández-Figares, director de análisis de Link Gestión. “Y sí, los tipos se van a mantener a niveles más elevados que los de la última década, ya que el experimento [de los tipos ultrabajos] no ha salido tan bien como los bancos centrales esperaban, con los países y los ciudadanos endeudándose muy por encima de los niveles saludables”.

¿Aterrizaje suave o recesión?

Uno de los grandes riesgos que han estado valorando los economistas en el último año es que la economía acabe entrando en recesión debido a las alzas de tipos de los bancos centrales. “En principio se espera que las principales economías desarrolladas se desaceleren en los próximos trimestres, producto de unas condiciones financieras más restrictivas”, apunta Fernández-Figares. No obstante, “si entran en recesión está será suave, ya que los mercados laborales siguen fuertes y eso es siempre un gran apoyo para la economía”.

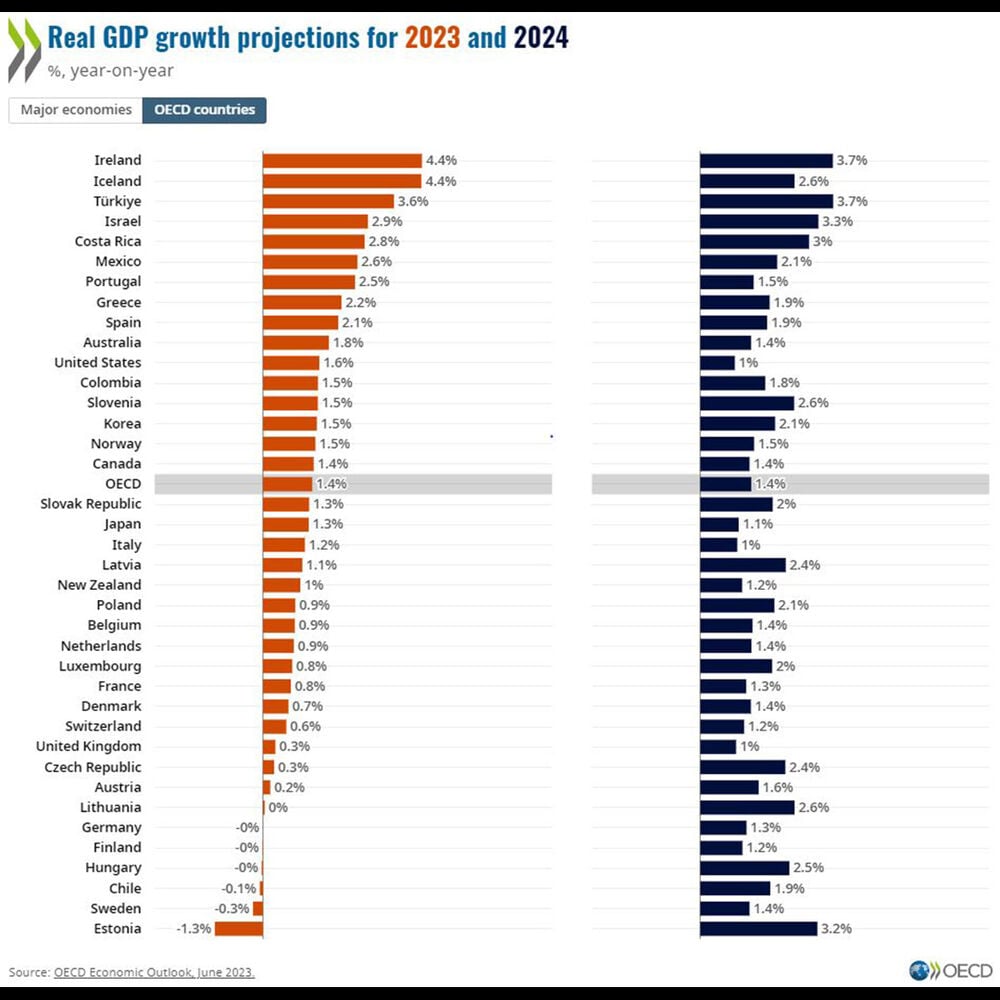

De momento, la eurozona entró en recesión técnica en el primer trimestre, pero en el segundo parcial del año logó un repunte del 0,3%. De hecho, en sus últimas previsiones, el staff del BCE espera un crecimiento del 0,9% este año, que se acelerará al 1,5% el próximo 2024. Mismas cifras para el bloque común augura la OCDE, que en sus previsiones de junio apunta además a un crecimiento del 1,6% para EEUU este año, si bien el PIB se desacelerará a una tasa del 1% en 2024.

Pero, si algo nos han enseñado los últimos años, es que siempre pueden aparecer riesgos imprevistos al torcer la esquina. Sin necesidad de llegar a extremos como una pandemia o una guerra, los mercados dieron un susto en marzo, cuando varios bancos regionales estadounidenses -e incluso el gigante suizo Credit Suisse- fueron cayendo como fichas de dominó debido a los efectos secundarios de las subidas de tipos en sus balances.

“Nunca se puede descartar una crisis financiera, pero, por ahora, yo no la espero”, tranquiliza Fernández-Figares, de Link Gestión. A su juicio “los principales riesgos vienen de parte de la guerra de Ucrania, de una posible intervención de China en Taiwán, y de un rebrote de la crisis energética, provocada en parte por un diseño irreal y deficiente de la transición energética”.

Nuevas reglas fiscales europeas

Otro riesgo, pero uno que afecta exclusivamente a la eurozona, es el nuevo marco de reglas fiscales. El actual se suspendió debido al esfuerzo que tuvieron que hacer los Gobiernos para proteger al tejido productivo de los confinamientos del Covid-19. Sin embargo, esta suspensión se ha levantado de cara a 2024 una vez dejada atrás la pandemia, y ya se han iniciado las negociaciones para lograr un nuevo acuerdo, teniendo en cuenta que incluso en los tiempos de mayor bonanza económica hubo fricciones y algunos países que lo incumplían casi sistemáticamente.

El marco fiscal actual de la UE se origina en el Tratado de Maastricht de 1992, por ejemplo, los conocidos límites del déficit fiscal del 3% sobre el PIB y de la deuda pública del 60%. Sin embargo, luego se fueron agregando varias reformas y compromisos, a menudo el resultado de negociaciones en tiempos de crisis, uno encima del otro. “Esto ha creado un sistema estratificado y complejo basado en variables no observables, donde evaluar el cumplimiento ex ante se ha vuelto muy complicado incluso para los especialistas”, señalan los analistas de Bank of America Alessandro Infelise Zhou y Rubén Segura-Cayuela.

Las negociaciones se encuentran en las fases preliminares, pero “éste es uno de los principales riesgos (infravalorados) para el crecimiento a largo plazo de la zona del euro”, señalan los expertos, que avisan de que “un endurecimiento fiscal implícito volvería a poner sobre la mesa los riesgos de recesión”. “Si los gobiernos nacionales tienen que elegir entre inversiones urgentes y dolorosos recortes del gasto, los riesgos políticos podrían volver a aparecer rápidamente en varios países”.

Bank of America apunta que unas reglas fiscales “apropiadas” en la UE “deberían permitir que la política fiscal desempeñe un papel cíclico importante y se aleje de configuraciones complejas basadas en variables no observables y reglas únicas que se aplican a todos los países sin tener en cuenta condiciones iniciales”. “Las reglas fiscales también deberían dejar suficiente espacio para las inversiones que se necesitan con urgencia para la transición energética/verde en curso”.

El enigma chino

Mientras, China sigue sin arrancar del todo tras la reapertura de las estrictas medidas de Covid Cero, lo que está obligando a su banco central a actuar. El Banco Popular de China (PBoC) anunció el pasado 20 de junio una rebaja de sus tasas de interés de referencia a 1 y 5 años en 10 puntos básicos. Es la primera flexibilización de este orden en 10 meses, en un intento de las autoridades chinas por apuntalar la ralentización de la recuperación económica

“En China en los últimos años el intervencionismo estatal en la economía ha aumentado mucho, lo que se ha dejado notar en el crecimiento económico, ya que la iniciativa privada ya no se ve con tan buenos ojos por parte del Gobierno comunista”, señala Fernández-Figares. Para el experto supone “un paso atrás que, unido a un problema de envejecimiento de la población muy importante, puede provocar que China deje de ser el motor de crecimiento de la economía mundial que era antes”.

La economía china creció un 3% en 2022, su crecimiento más bajo de las últimas décadas solo excluyendo el 2,2% de 2020, primer año de la pandemia. Para este ejercicio la OCDE augura un 5,4% de crecimiento del PIB, que en 2024 se desacelerará al 5,1% de cumplirse los pronósticos. Como referencia, en 2019, antes de la irrupción del Covid, su economía creció un 6,1%, y ya fue su peor dato en 29 años.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.