Añadir Estrategias de Inversión en Google

Iniciarse en el mundo de la renta fija a finales de 1994 era llegar a la escena de un crimen en la que sólo quedaban contornos de tiza y rostros sombríos. La Reserva Federal había subido los tipos agresivamente, sorprendiendo a los mercados y, las tensiones resultantes provocaron importantes turbulencias en el sector financiero.

Uno de los principales culpables de la volatilidad resultó ser los valores respaldados por hipotecas (MBS por sus siglas en inglés). Al subir los tipos y los rendimientos, los propietarios de viviendas estadounidenses, que en su mayoría tenían tipos hipotecarios fijos, dejaron de amortizar anticipadamente sus hipotecas, ya que ahora tenían una buena oportunidad y no necesitaban amortizar una deuda con un tipo de interés bajo.

El resultado fue que la duración -descrita a grandes rasgos como el tiempo medio ponderado de llegada de los flujos de caja de un bono- se amplió masivamente. Por desgracia, la duración también describe la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuando los rendimientos del bono del Tesoro estadounidense a 10 años subieron, en respuesta a las subidas de la Fed, las duraciones de los MBS se dispararon y las pérdidas resultantes fueron significativas.

Las grandes instituciones financieras, que no querían aumentar la duración en un mercado bajista, cubrieron sus posiciones vendiendo bonos del Tesoro y futuros del Treasury, lo que hizo subir aún más los rendimientos y provocó un bucle de refuerzo positivo1. Esta característica de los MBS se conoce como "convexidad negativa". No puede cubrirse eficazmente con las herramientas tradicionales de compensación de activos y pasivos, como swaps y futuros, sino que requiere instrumentos convexos no lineales, como opciones y swaptions, que no se utilizaban mucho en aquella época.

A finales de 1994, la Reserva Federal se encaminaba hacia un aterrizaje suave y el mercado olvidó el tumulto al instalarse de nuevo en un prolongado mercado alcista de 30 años. Pasé los años siguientes modelizando curvas de rendimiento y estudiando los efectos de la cobertura de MBS, pero era como buscar fantasmas. Con el tiempo, la escena se desvaneció de la memoria cuando las crisis crediticias, los impagos de los mercados emergentes, LTCM (Long-Term Capital Management L.P.) y la burbuja de las puntocom irrumpieron en los mercados.

2023: vuelve el crimen

La escena se sitúa en 2023 y aparece un nuevo contorno de tiza que indica la desaparición del Banco Silicon Valley (SVB). Se ha especulado mucho sobre las causas de este sorprendente suceso. En la mayoría de los foros se ha culpado claramente a una sorprendente falta de gestión básica de activos y pasivos. Es posible que el banco tuviera una larga duración en un entorno de tipos al alza, lo que provocó pérdidas que asustaron a los depositantes. Pero, para quienes han logrado permanecer en este negocio todo este tiempo, la escena del crimen recuerda inquietantemente a 1994.

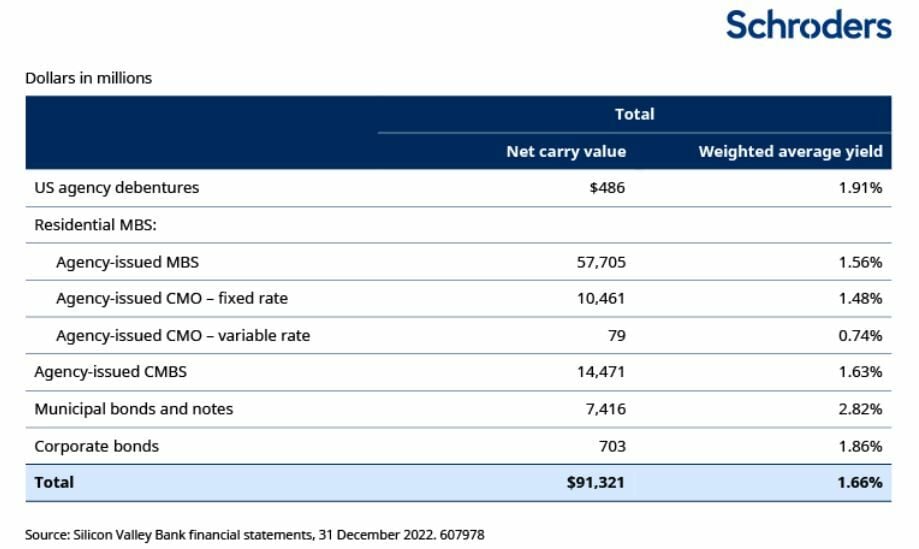

En el caso de SVB, daremos por sentado que el origen de las dificultades procedía de la parte del balance que se designaba como valores "mantenidos hasta su vencimiento". Los cambios de valoración a precios de mercado de estos valores no se contabilizan en las pérdidas y ganancias del banco, y se mantenían en el balance a su valor contable. Un rápido vistazo a los estados financieros de SVP, concretamente a los valores mantenidos en esta categoría a finales de 2022, revela lo siguiente2:

La mayor parte de esta cartera se mantenía en valores pass-through MBS de agencia a tipo fijo3, la misma arma homicida de la crisis de 1994. La duración total de esta cartera era de 5,7 años, lo que indica que se trataba en gran medida de valores a tipo fijo, ya que los valores a tipo flotante tendrían duraciones inferiores a un año.

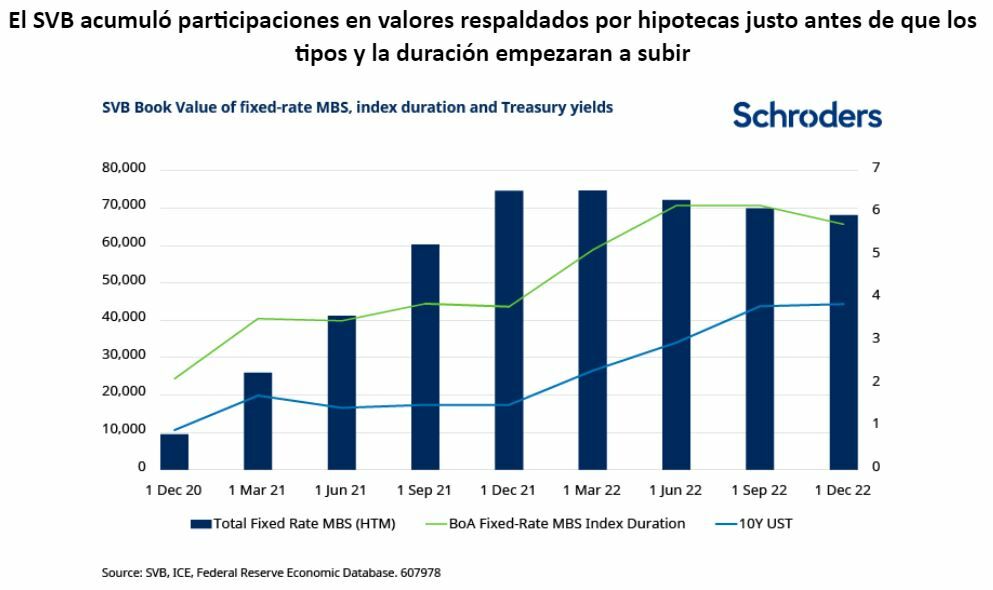

Un rápido vistazo a la duración efectiva del índice ICE BoA MBS ilustra este punto. El aumento de la duración de poco menos de dos años a más de seis años constituye el mayor aumento de la duración en la historia del mercado de MBS4. Por supuesto, esto viene acompañado de una de las peores crisis bajistas de la historia. La combinación de ambos factores constituye la tormenta perfecta y es lo que probablemente ha hundido el balance del SVB.

Utilizando los datos de tenencias de MBS a tipo fijo (mantenidos hasta su vencimiento) de los estados financieros del SVB y superponiendo las duraciones del índice MBS y los rendimientos del bono del Tesoro a 10 años se obtiene una interesante hipótesis de la escena del crimen. La acumulación masiva de MBS a tipo fijo tuvo lugar antes de que se produjera la mayor parte de la ampliación de la duración. Como los rendimientos siguieron subiendo en 2022, la sensibilidad a los tipos de interés de las tenencias ya había aumentado significativamente. Si tomamos la duración del índice como una buena aproximación, el riesgo de estas tenencias efectivamente se triplicó entre el comienzo de la acumulación y el colapso final.

Aunque es demasiado pronto para presentar los últimos motivos y el modus operandi a un jurado, es importante estudiar las pistas disponibles para hacerse una idea de cuándo podría volver a atacar el asesino. Si los MBS son realmente los culpables, el uso de herramientas básicas de cobertura de tipos de interés, como los swaps de tipos de interés, sólo habría compensado en parte los riesgos imperantes que acechaban en el balance.

Comprender los factores que contribuyeron a la desaparición del SVB es importante si queremos entender cualquier posible contagio. Los bancos pequeños o las políticas de contratación "woke" pueden no ser los villanos que buscamos.

1 Para una descripción de este periodo, véase "Mortgage-backed mayhem: Inversores ingenuos, intermediarios agresivos, instrumentos desconcertantes: el mercado era un desastre en ciernes. ¿Lo será la próxima vez?", Michael Carroll y Alyssa A. Lappen, Institutional Investor, julio de 1994, pp. 81-96.

2 Página 66 de los estados financieros de SVB a 31 de diciembre de 2022

3 Hay algunos supuestos que es importante tener en cuenta. Hemos asumido que los MBS emitidos por la Agencia y las obligaciones hipotecarias garantizadas a tipo fijo son los principales instrumentos con convexidad negativa.

4 No conocemos la composición de los MBS a tipo fijo en el balance de SVB, por lo que la duración de este índice sólo debe considerarse indicativa como aproximación. Obsérvese que la duración efectiva sólo está disponible después de 1995, por lo que la duración modificada se muestra antes de este periodo.