Añadir Estrategias de Inversión en Google

Beltrán de la Lastra, presidente de la firma que forma parte del grupo Acciona, describe el momento actual marcado a nivel macroeconómico por la normalización de tipos de interés en EEUU y la guerra comercial que mantiene este país frente a algunos de sus tradicionales socios, mientras que en Europa fija los frentes principales en el Brexit y la situación política en Italia.

“La prima de riesgo italiana está cerca de los 300 puntos, vamos a tener estrés, ruido y riesgo real, pero va a tener que llegar una solución como la convocatoria de unas elecciones generales. En cuanto a EEUU culpar a Trump de la complejidad de las relaciones comerciales con China no es lo correcto. Esto no es una defensa de Trump, pero probablemente el problema es mucho mayor", explicó este miércoles De la Lastra durante la presentación de la actividad de la firma en el tercer trimestre.

Bestinver distingue en ese sentido cuatro estilos de compañías. Empresas defensivas, que cotizan con múltiplos elevados porque se les otorga una consideración parecida a la de los bonos más seguros, llamadas en la jerga ‘bond proxies’. Para De la Lastra este tipo de compañías la subida de tipos no les beneficiará, como tampoco les vendrá bien el mayor coste del dinero a las empresas con alto endeudamiento.

También encuentran compañías buenas muy caras, donde encuadran a las grandes tecnológicas de Wall Street. “Son empresas de calidad, con un crecimiento sostenido de los beneficios, que lo suelen hacer bien en entornos adversos, pero donde tienes que estar dispuesto a pagar los altos precios a los que están cotizando”, explican. Bestinver cree que el riesgo para este tipo de empresas no está en que haya una cierta burbuja, sino “a la amenaza regulatoria”.

Otro tipo de compañías son aquellas empresas baratas, que pueden estarlo mucho más. “Hay compañías, como las televisiones tradicionales o las telecomunicaciones, cuyos modelos de negocio se encuentran en grave riesgo de quedar obsoletos, de ser devorados por la disrupción tecnológica. Un horizonte plagado de trampas de valor, en los que los gigantes tecnológicos como Amazon pueden entrar arrasando”, recoge la carta trimestral a inversores de Bestinver.

De la Lastra indica, en ese sentido, que Telefónica vive una situación compleja por su gran endeudamiento aunque define a su presidente, José María Álvarez-Pallete, como “un muy buen gestor”. “Nosotros a las empresas que están reguladas les damos, además, un margen de seguridad mayor de lo que hace normalmente el mercado”, explicó.

Y por último buenos negocios con alto potencial de revalorización y margen de seguridad que cotizan a precios razonables, que son el estilo de empresas en las que invierte Bestinver. Según la gestora algunas de estas empresas han sido muy perjudicadas en bolsa por las dudas sobre el crecimiento mundial y las turbulencias de la guerra comercial, aunque sus beneficios e ingresos siguen creciendo.

Es el caso de la empresa finlandesa Konecranes, especializada en la fabricación de grúas para industrias y puertos, la automovilística francesa Renault, el proveedor de servicios para la industria del papel Valmet, la minera Río Tinto o el banco italiano Intesa Sanpaolo.

En el caso de la entidad financiera comentan que “es el líder del sector en Italia, con unas ventajas competitivas claras en costes y una rentabilidad por dividendo sostenible del 9%”. De la Lastra explica que las caídas del mercado italiano le han permitido volver a entrar a 2,2 euros en Intesa Sanpaolo después de haber salido a un precio de 3,1 euros.

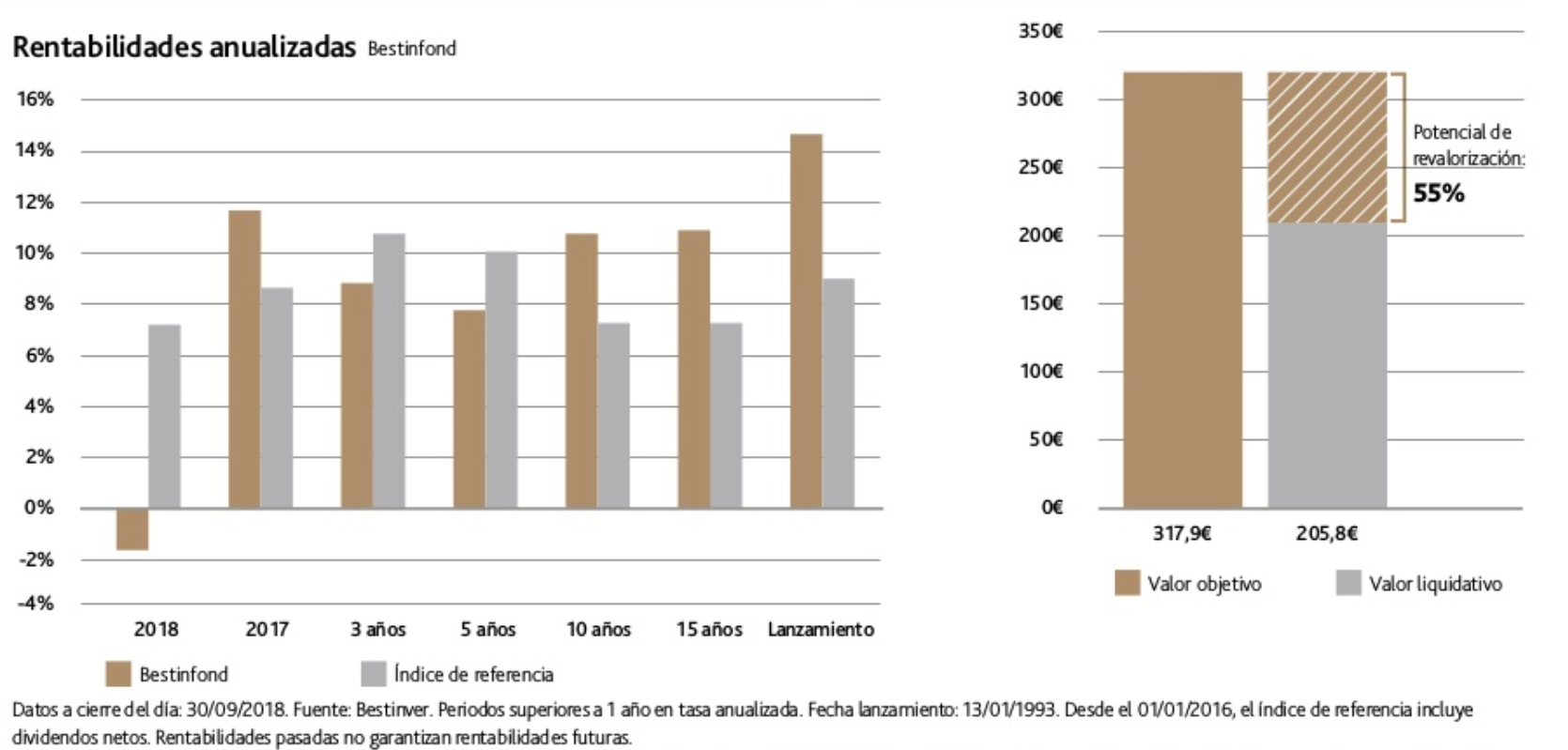

El fondo Bestinfond, que invierte en renta variable global con sesgo europeo, cae en lo que va de año un 4,38%, mientras que su rentabilidad anualizada a cinco años es de un 7,03% y del 6,41% si la referencia son los tres últimos años. La mayor apuesta en su cartera internacional es la consultora británica Informa especializada en bases de datos e informes comerciales con un peso en cartera del 5,1%, seguido del banco inglés Standard Chartered que pesa un 3,8% en la cartera y el fabricante de aeronaves civiles y militares francés Dassault Aviation con un 3,7%.

Repsol con más atractivo que Cepsa

El presidente de Bestinver también se refirió a la próxima salida a bolsa de la petrolera Cepsa, que se producirá el próximo 17 de octubre. De la Lastra adelantó ante los periodistas que la gestora no acudirá a la oferta pública de venta de la petrolera, ya que “la horquilla de valoración no ofrece un potencial de revalorización sobre el riesgo asumido”. “Cepsa tiene un flujo de caja interesante ahora mismo, pero el plan de inversión que tiene es complicado que lo asuma con ese flujo de caja. Nos parece más interesante Repsol”, señaló.

En cuanto a la nuevas posiciones en la cartera ibérica destaca la incorporación de una de las sensaciones de la bolsa española este 2018 como Solaria y la promotora inmobiliaria Aedas Homes, que tiene según el gestor “un colchón suficiente de subidas”.

“Solaria tiene un margen de subida razonable y se ha beneficiado del abaratamiento de los costes de los paneles solares que han bajado en los últimos dos años un 50%. Es una compañía en plena expansión y crecimiento, con un sólido plan de desarrollo en España y además los intereses de la familia que la controla están alineados con los inversores minoritarios”, apuntó.

En la cartera ibérica reducen exposición a la fabricante de trenes CAF y a la portuguesa Semapa, mientras que han incrementado posiciones en la cadena de supermercados portugueses Jerónimo Martins. El fondo Bestinver Bolsa, que invierte en compañías españolas y portuguesas, acumula una caída en 2018 del 0,6% y en los últimos cinco años un 6% anualizado.

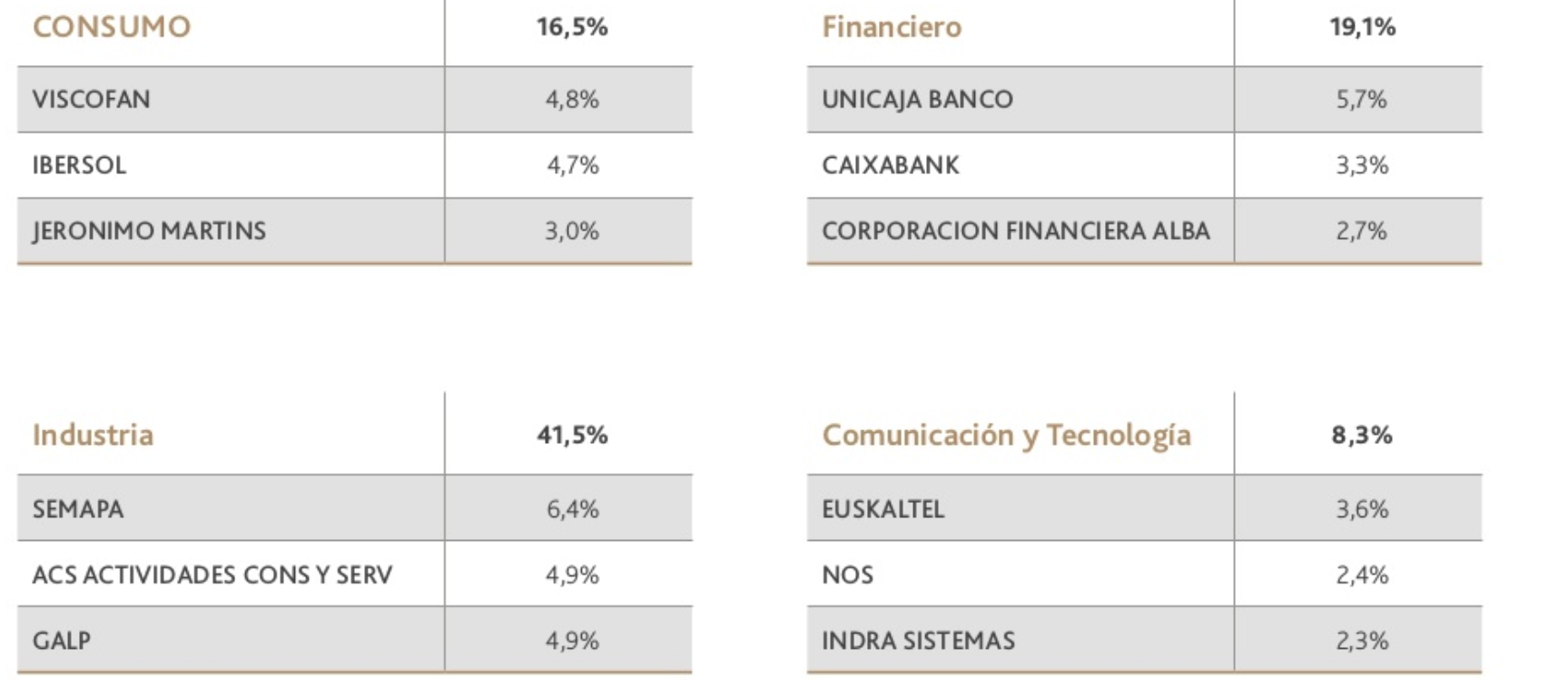

La mayor apuesta del fondo es el holding con intereses en el papel, el comento y la gestión de residuos Semapa con un peso ponderado del 6,4%, seguido de Unicaja con un 5,7%, ACS y Galp con un 4,9%, Viscofan un 4,8%, Ibersol un 4,7% y CaixaBank un 3,3%.