Con unos bancos centrales tendiendo a la normalización de las economías, las reaperturas y el éxito de los diversos estímulos fiscales parece ser una buena base para activos en riesgo. Pero si a ello que las rentabilidades de los países emergentes han pasado por la peor década de su historia, generando unas deprimidas valoraciones, el diferencial incremental de crecimiento y unos ROEs que convergen parece el coctel adecuado para que 2022 sea el año de los emergentes. Al menos, algunos inversores están regresando a esta clase de activos, al menos el análisis de JPMorgan y EPFR muestra entradas a la renta variable emergente en las primeras 8 semanas de 2022 por unos 3.300 millones de dólares. Además, observando las mejores rentabilidades en lo que va del año en dólares, entre los emergentes destacados están Brasil con casi un 20% de rentabilidad, cuando el índice local en moneda local alcanza una rentabilidad en lo que va del 2022 del 8,62%, lo que quiere decir que más del doble de la rentabilidad en dólares es debido a la divisa; Turquía también alcanza una rentabilidad del 7,8%, México del 0,5%, China del 0,3%, Taiwan del 0,1%.

“Observamos un ciclo de inversión típico, con los mercados emergentes saliendo de la fase de esperanza para adentrarse a la etapa de crecimiento”, apunta la gestora Mirae AM. Además, las condiciones actuales llegan a favorecer las historias de crecimiento secular y que se favorezcan de reformas estructurales, como las que ha promovido India, agrega Malcolm Dorson, gestor senior de Mirae AM. Según el gestor, tanto América Latina y EEMEA están muy infraponderadas en las carteras, creando un momento importante para los inversores que analizan regiones ineficientes. En especial ve oportunidades México y Brsil, así como en Rusia y Grecia.

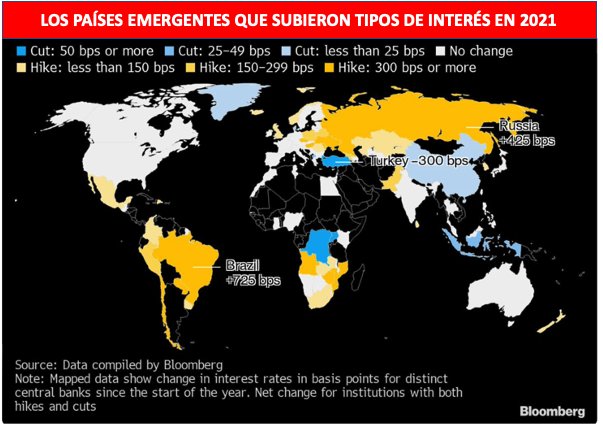

Los Bancos Centrales de América Latina han subido agresivamente los tipos de interés, con subidas incluso que superan los 300 pb, como es el casi de Brsil con 725 pb al cierre del 2021. El mercado brasileño que era uno de los fuertes ganadores de los fondos BRIC, 2021 fue uno de los peores de su historia, siendo el segundo índice de referencia con peor desempeño en 2021, a lo que hay que agragar la depreciación fuerte de su divisa. La valoración del mercado se ha ajustado tanto que cotiza a un múltiplo PER de 7,4x, no visto desde 2009, marcando atractivos niveles de entrada a pesar de las elecciones presidenciales en 2022. Tanto es así, que BlackRock y T.Rowe Price están entre las gestoras globales que recientemente han aumentado su exposición a algunas de las empresas brasileñas, como Assai, Sendas Distribuidora, el retailer Magazine Luiza o Banco inter, en las que sobrepasan el 5% de propiedad y por tanto lo han comunicado según las leyes locales. Además de éstas gestoras, otros inversores aprovecharon enero para entrar, con lo que el flujo fue de 32.500 millones de reales (6.200 millones de dólares) al Bovespa, siendo la segunda mayor entrada desde el 2008, llevando a un repunte del 7% en el Bovespa en enero, apoyado por compaías como la minera Vale o la estatal Petrobras que subieron 9% y 14% respectivamente, o bien la inmobiliaria Cyrela que subió 16,5%.

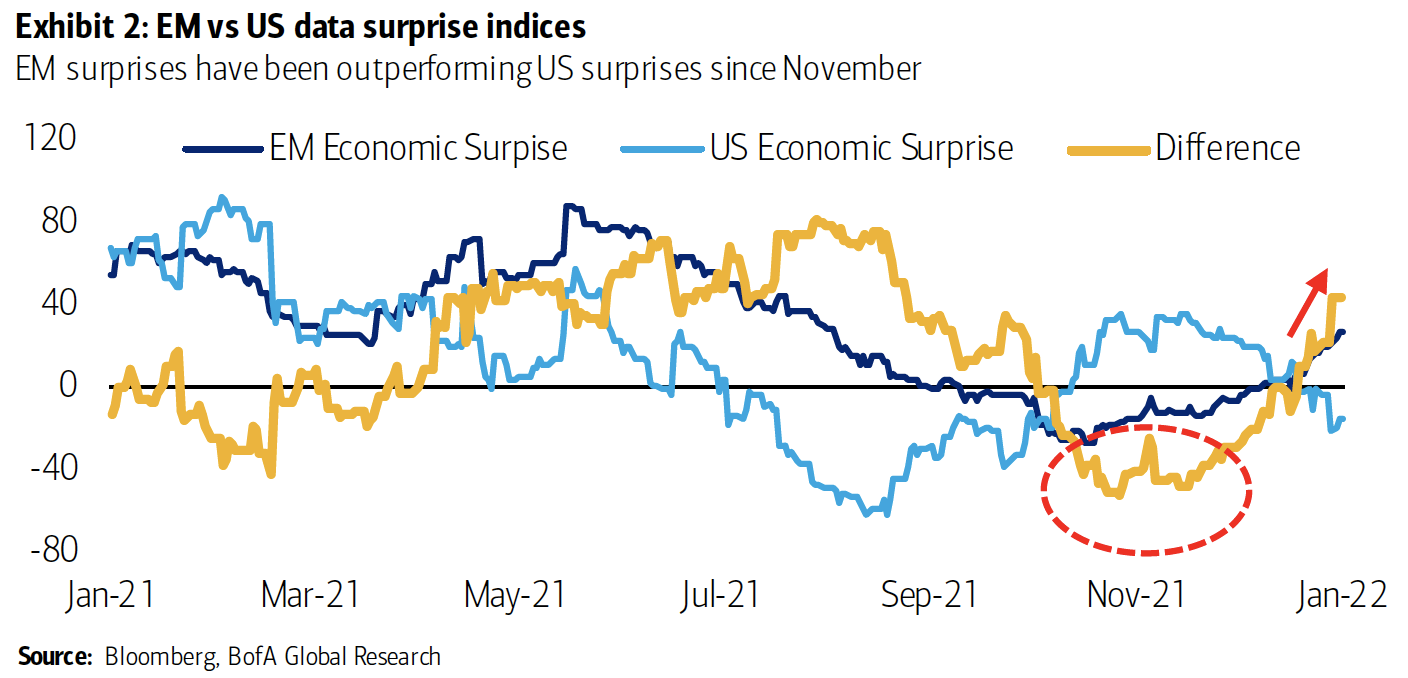

Brasil, al igual que otros mercados emergentes (a diferencia de China que está en otro ciclo) han ajustado tipos de interés al alza desde el año pasado, lo que ofrece carry a los fondos de renta fija. Además, en lo que va del año, las monedas emergentes han generado unas rentabilidades bastante razonables. A lo que hay que añadir que las sorpresas de los datos macro han comenzado a superar las sorpresas de los EE.UU. desde diciembre, y apuntando al alza, según lo muestra el gráfico de BofA, y de hecho, según estos expertos, preveen que el repunto del PIB trimestral aumente el diferencial de crecimiento de Emergentes vs EE.UU. durante el primer semestre del año, gracias a una mejora en China, por lo que han aumentado su PUB estimado para el año al 4,8% vs. 4% anterior, recortando el de los EE.UU. al 3,6% vs. 4% anterior, y este diferencial de crecimiento ha servido en ciclos pasados a mayores flujos de capital hacia mercados emergentes.

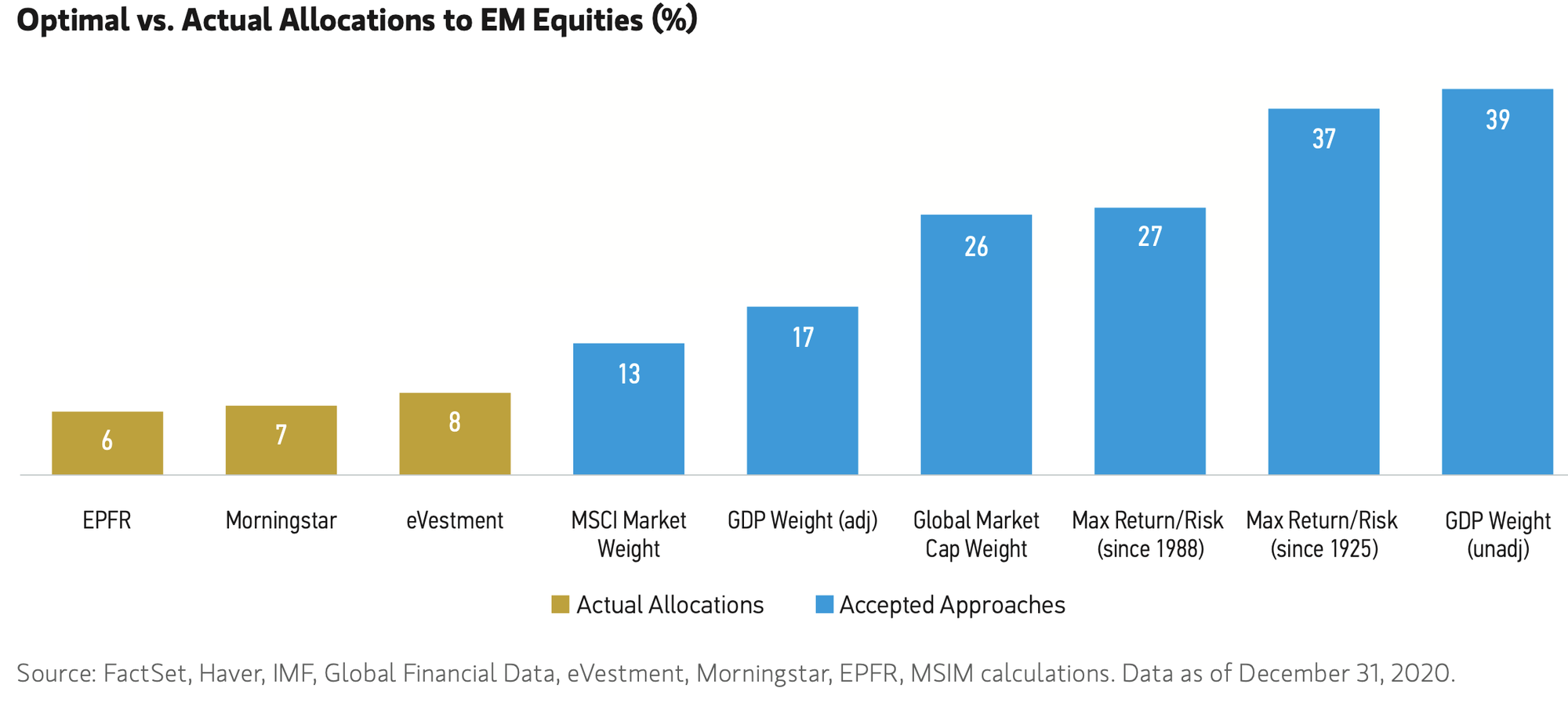

El sentimiento de los inversores aún no es del todo a favor de los emergentes, aunque reconocen un mayor apetito al riesgo por parte de los hedge funds. Según apunta Bank of America, se requiere una mayor claridad sobre el pico de inflación y los ciclos de endurecimiento de los Bancos Centrales y la mejora en la geopolítica que impulsen el apetito por el riesgo. No obstante, muchas carteras globales y equilibradas tienden a tener cierta exposición a mercados emergentes, aunque siguen siendo escasas si se consideran ciertos factores. Como se muestra a continuación, los principales proveedores de datos apuntan a una asignación a mercados emergentes que oscilan entre el 6% y el 8%, pero si se incorporan otros enfoques de asignación que utilizan gestores como JP Morgan, consideran la ponderación del PIB, del mercado y de la teoría moderna de la cartera que recomiendan asignaciones entre el 13% y el 39%, dependiendo del factor que se considere. En este caso, el 39% de de acuerdo con la contribución del PIB de emergentes al mundo.

Uno de los mejores indicadores para Mercados Emergentes es el impulso al crédito en China, que ha comenzado a subir desde los mínimos del cuarto trimestre. Otro fuerte indicador de los emergentes es le precio de las materias primas, las que ante la incertidumbre generada por la inflación, sirven de cobertura. Entre los principales productores encontramos a China e India en carbón y aluminio, pero también china aparece entre los principales productores de mercurio, estaño, titanio, zinc, en cobre está Chile y Perú, mineral de hierro Brasil tras Australia, litio Chile, mercurio, plata y bismuto México. En cuanto a productos agrícolas, en azúcar destacan Brasil, India y China; en el cacao aparecen Costa de Marfil, Ghana, Indonesia, Nigeria y Camerún; en café están Brasil, Vietnam y Colombia; entre otros.

Además, hay países con una masa poblacional importante que otorga cierta resiliencia en momentos actuales de desglobalización al contar con la fortaleza del mercado interno como China, India, Brasil, Taiwán e Indonesia, y que además cuentan con comunidades dinámicas empresariales que se benefician de temas estructurales de largo plazo.

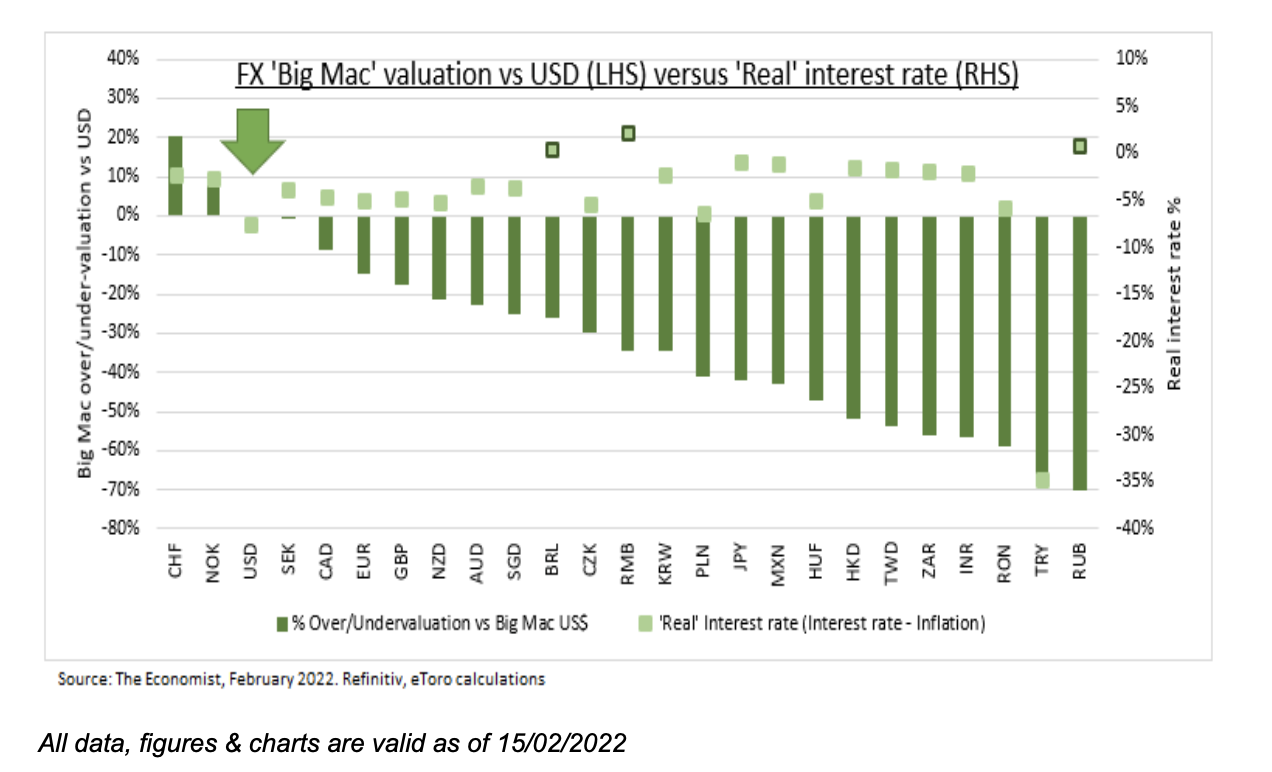

Sin embargo, uno de los riesgos de los mercados emergentes es el riesgo divisa y en la que se sigue usando ese indicador Big Mac creado por The Economis en 1986, que compara la posible sobrevaloración o infravaloración de las diferentes divisas basado en la paridad de poder de compra (PPP purchase power parity), y que hace unos días Ben Laidler, estratega de eToro volvió a traer a nuestra memoria:

En este gráfico se observa la fortaleza del dólar, tras el repunte en el 2021 y que según el estratega "ve un espacio limitado para mayores apreciaciones al considerar el aumento en las expectativas de alza de tipos por parte de la Fed", con lo que un dólar débil o estable históricamente es positivo para emergentes y materias primas. Sólo el franco suizo (CHF) y la corona noruega están más caros que el dólar, mientras que el rublo ruso, la lira turca, el leu rumano, el rand sudafricano, entre otros están claramente infravalorados, y como comentamos anteriormente explicarían parte del potencial de alza de estos mercados, como ha sido hasta ahora en el mercado brasileño. Además, también se observan que únicamente Brasil, India y Rusia - 3 de los 27 países - tienen tipos reales positivos debido al alza agresiva de los tipos de interés de referencia que efectuaron ya desde 2021, y que sirven de ancla en el mercado de divisas. Caso curioso el de Turquía, que ha aplicado una política monetaria controvertida y ha llevado a la divisa a una fuerte depreciación mientras que los tipos se encuentran en terreno muy negativo.

Con todo lo anterior, creemos que, ante una cierta estabilidad en las divisas, con la inflación comenzando a descender en algunos casos, valoraciones muy rezagadas y una fortaleza en las materias primas, es adecuado incluirlos en una cartera bien diversificada. El porcentaje depende del perfil inversor y recordar que son inversiones a largo plazo.

En nuestra siguiente nota comentaremos sobre algunos fondos que nos parecen atractivos tanto por su equipo gestor, proceso de inversión, posicionamiento y tamaño de la estrategia.