Añadir Estrategias de Inversión en Google

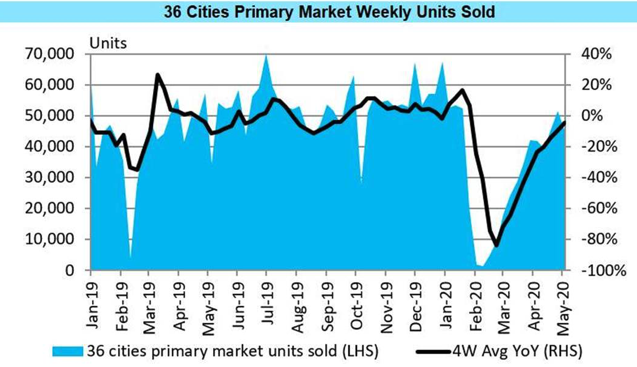

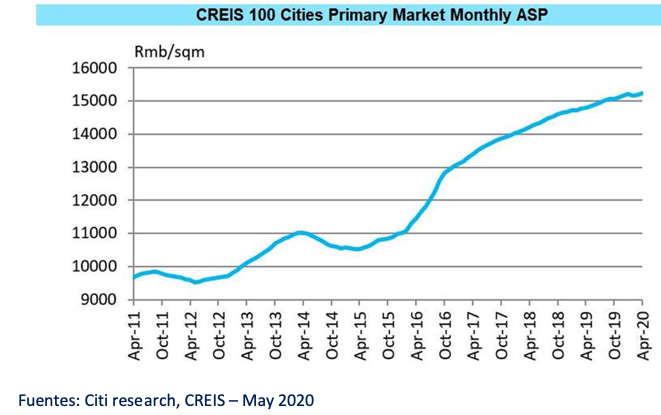

Sabrina Ren, gestora de fondos de renta variable en JK Capital Management, una filial del Grupo La Française - especializada en mercados asiáticos, comenta que tal y como era de esperar, las ventas inmobiliarias chinas están al alza. Los datos de la industria muestran que a día 3 de mayo, las ventas semanales de las 36 ciudades más grandes en volumen estaban volviendo a los niveles anteriores a la COVID 19, mientras que los precios de los inmuebles estaban mostrando una resiliencia notable. En cuanto a los 36 principales promotores inmobiliarios, su crecimiento de preventas se recuperó en una base promedio ponderada a +2% en abril de 2020 frente a abril de 2019.

Promotores de primer nivel, como Shimao, Logan, Jinmao, Yuzhou y Greentown, anunciaron en abril un crecimiento interanual de las ventas superior al 40%. Se espera que esta recuperación continúe en los próximos dos meses, dada la gran cantidad de lanzamientos de proyectos nuevos. Mientras tanto, el mercado de espacios aptos para la construcción sigue beneficiándose de un fuerte impulso. Según el Sistema de Índices de inmobiliarios de China (CREIS), las transacciones totales de terrenos residenciales en 300 ciudades crecieron un 142% mes a mes y un 24% interanual en términos de valor, lo que demuestra lo optimistas que son los principales promotores inmobiliarios sobre las perspectivas del sector.

Durante los últimos veinte años, algunas de las preguntas más frecuentes se relacionan con el sector inmobiliario chino y su mito. Se han escrito libros sobre este tema. "Durante mucho tiempo hemos sostenido que el sector inmobiliario era uno de los más incomprendidos de la economía china por razones que giran en torno al nivel de intervencionismo regulatorio aplicado por el gobierno central, las autoridades locales, el banco central y el organismo regulador financiero que supervisa el sistema bancario. No obstante, queremos reiterar que el crecimiento estructural del sector, desde la reforma de la vivienda de mediados y finales de los años noventa, reflejó la importante demanda acumulada de viviendas residenciales privadas, el rápido crecimiento de los ingresos y la urbanización en curso, que conduce a un aumento del valor de los terrenos. El mercado de la vivienda en China no es un solo mercado, sino cientos de ellos."

Por lo tanto, no existe una burbuja inmobiliaria a nivel nacional, aunque de vez en cuando se produzca un desequilibrio regional, por ejemplo, un exceso de oferta en ciudades con afluencia de población y un exceso de oferta simultáneo en otras. También cabe señalar que a medida que aumenta la clase media china, la vivienda se ha convertido no sólo en un espacio vital sino también en una clase de activo. Con una elevada tasa de ahorro y canales de inversión limitados, los chinos más ricos ven la vivienda como un medio de acumulación de valor, lo que inevitablemente genera preocupación por la especulación. La tasa de ahorro de los residentes urbanos de China fue del 37,1% en 2019, mientras que la de los trabajadores migrantes fue del 30,2%, y la de los residentes rurales del 22,5%, según datos recogidos por la Universidad de Texas A&M. Estas son unas de las tasas de ahorro más altas del mundo. En consecuencia, el gobierno chino, que insiste repetidamente en que "la vivienda es para vivir, no para invertir", estableció en 2010 restricciones a la compra de viviendas (HPR, por sus siglas en inglés) para frenar la demanda de inversiones. Esas restricciones varían de una ciudad a otra y se modifican con frecuencia para equilibrar la oferta con la demanda. Por el momento, consideramos que el mercado inmobiliario de China es en gran medida saludable y que su impulso se está recuperando después de la crisis del coronavirus.

|  |