Europa cuenta con una sólida herencia de empresas dirigidas por sus fundadores. Las empresas gestionadas por fundadores son compañías en las que la persona que inició el negocio participa en los niveles más altos de gestión. Por ejemplo, puede ser director general, presidente o miembro del consejo de administración. Desde el punto de vista de la resiliencia y la independencia de la gobernanza, este modelo de gestión puede parecer problemático. En particular, cuando el director general es también titular de una participación importante en el capital de la sociedad, esto le da un poder de voto de control. Pero y aquellas empresas que cuentan con los mecanismos adecuados para garantizar transparencia y gestión prudente ¿por qué siguen siendo ignoradas, no sólo por los inversores sino por los analistas? En el caso de éstos últimos es cierto que con Mifid II los costes para muchas gestoras aumentaron y en algunos casos han tenido que absorber los costes de análisis, llevando a muchas a una racionalización de estos y por ende a desaprovechar este segmento del mercado tan atractivo. No obstante, hay gestoras que se destacan por su fuerte capacidad en el activo y su gran expertise.

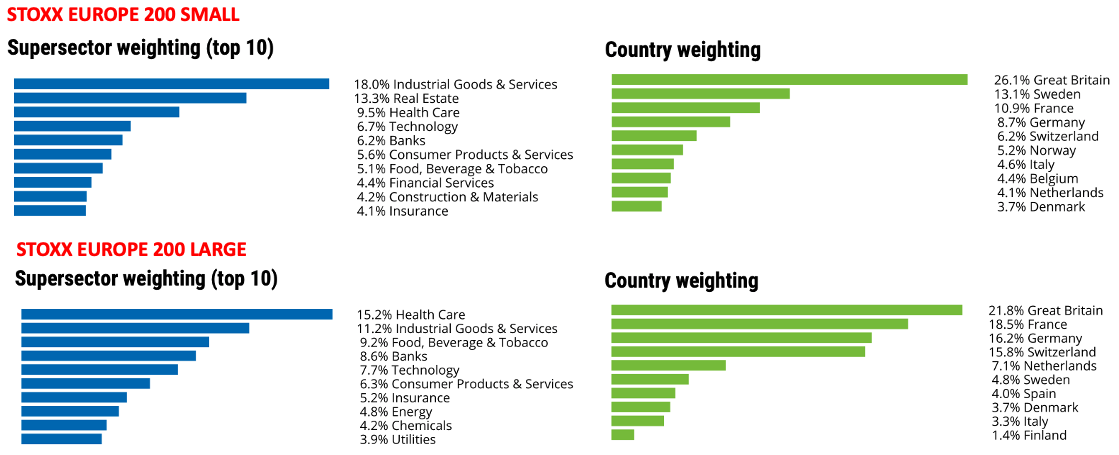

Estas compañías han tenido un bien comportamiento en los últimos meses como se observa en el siguiente gráfico, pero incluso si nos remontamos más allá del 2020 el comportamiento sigue siendo mejor en las pequeñas que en las grandes. El Stoxx Europe 200 Small acumula una ganancia del 41,04% desde junio del 2020, superando en 13,36 % el Stoxx Europe 200 Large, y desde los mínimos de marzo la revalorizaión alcanza el 89,10% vs 59,15% del Large.

Son empresas caracterizadas por una amplia diversidad de modelos de negocio y mercados, que han crecido hasta ser un líder en su sector o mercado y que al estar más orientadas a la economía doméstica tienden a ser más cíclicas. Además otro factor a favor tras la fuerte disrupción generada por la pandemia, no es descartable que muchas de estas empresas son objetivo de compra por parte de otras mayores o bien del mismo tamaño para conseguir economías a escala.

¿Europa o Estados Unidos?

Según se aprecia, los fundamentales de Europa son mejores que los de Estados Unidos. Las valoraciones son mucho más atractivas y por tanto el potencial de revalorización es mayor, y si a ello le acompaña que el crecimiento de beneficios será de doble dígito y que buena parte de estos beneficios se reinvierten en la propia compañía, el valor crece aún más. Además, los ETFs que invierten en estas compañías están más sesgados a EE.UU. con un 40% de peso, cuando el peso de Europa asciende al 5%, con lo que están “under owned”. Y por si fuera poco, el peso de sectores cíclicos como industriales e inmobiliario.

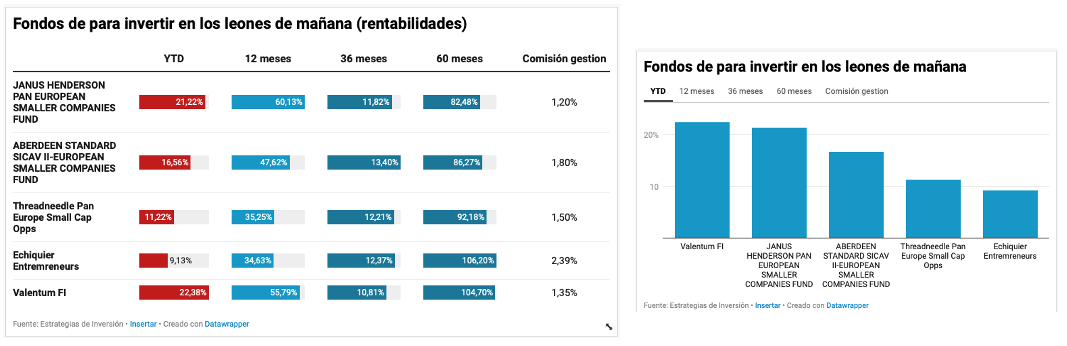

¿Qué fondos son los que podrían considerarse para invertir?

Considerando la consistencia en el tiempo, la calidad de los equipos de gestión y el probado proceso de inversión consideramos que las mejores alternativas son aquellas que aparecen a continuación.

Sin embargo, queremos destacar el fondo Valentum FI, ya que es una gestora independiente liderada por Luis de Blas y Jesús Domiguez, que habiendo trabajando juntos en instituciones como Banesto y Santander, decidieron emprender este camino hace más de seis años, y en el que les acompañan un equipo también sólido. Como muchas veces lo han dicho el sueño de la vida era tener su propio fondo y lo han conseguido. Un fondo al que Morningstar le otorga 4 estrellas y que roza los 150 millones de euros, integrado por 61 posiciones de calidad y crecimiento, con generación de caja y buen equipo directivo. Como bien han dicho en algunas entrevistas "no se trata de que sean baratos, ya que pueden seguir baratos...se trata de epresas que vayan a crecer". El fondo tiene un fuerte sesgo al sector tecnología, con un peso del 26,6%, seguido por servicios financieros casi 20% y consumo cíclico con un 15%. No presentaba posición en energía, al menos en la cartera al mes de marzo. Entre los países con mayor presencia destacan Italia y Reino Unido con ponderaciones que rondan el 16%, segudo de Alemania con un 13,4% y mantiene una posición de efectivo que supera marginalmente el 10%. El fondo ha conseguido un retorno anualizado desde su lanzamento de más del 12% y la clave ha sido trabajo y más trabajo, analizando empresas y reuniéndose con ellas, buscando momentum y valor.