El covid ha alterado no sólo nuestra forma de vivir y convivir, sino las economías y los mercados financieros de una manera inimaginable, dejando al descubierto la falta de preparación en temas de sostenibilidad.

Aunque la A, de factores medioambientales, estaba muy presente en nuestra mente por todo el trabajo necesario para combatir el cambio climático, la crisis sanitaria y los impactos económicos posteriores han llevado a la S (factores sociales) a un primer plano. Desde el punto de vista social, los principales desafíos sociales, como la resiliencia de la atención médica, el bienestar de los trabajadores, la miseria causada por la desigualdad social, la salud y el cuidado de nuestros mayores, y otras tantas cosas que ya estaban en nuestro día a día, pero que esta pandemia ha puesto en el foco de atención.

La inversión sostenible no sólo es una estrategia de transformación de las empresas ni tampoco de diversificación de carteras, sino una solución de inversión con rentabilidad.

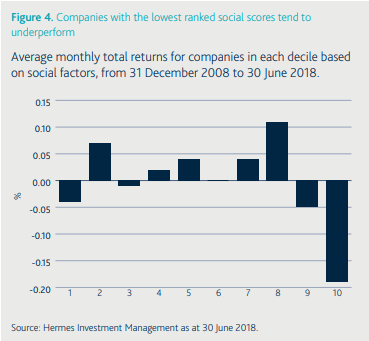

Existen varios análisis que demuestran que las estrategias de inversión que integran factores ASG han tenido mejor desempeño histórico que las que no lo hacen. Y esto se aplica para todas las clases de activos. El siguiente gráfico revela, por la parte de renta variable, como las empresas con prácticas sociales pobres tuvieron un rendimiento inferior a sus pares en 15 puntos básicos por mes desde principios de 2009.

En cuanto a la deuda soberana, según el estudio de Beyond-Ratings.com y con base en la fuerte relación entre los scorings de ESG y los diferenciales de CDS soberanos, indica que los países con los puntajes ASG más altos tienen los spreads CDS promedio más bajos, mientras los que están en el quintil uno (aquellos con puntaje ASG más bajo) tienen más altos los spreads CDS, siendo la diferencia en los spreads promedio de estos quintiles de 140 puntos básicos.

Y la pregunta que podría surgir es ¿incorporan los ratings de crédito factores ASG, en el sentido que aquellos países con mejor rating crediticio tienen mayores scorings ASG? Pues lo sorprendente es que a pesar de la relación positiva existe. Sin embargo, se observa una gran variación de las puntuaciones ASG dentro de cada banda de calificación crediticia. Por ejemplo, en la categoría AA se observan puntajes ASG entre 45 y 80, mientras que en la categoría A, los puntajes ASG oscilan entre 45 y 83. Lo anterior muestra que, si bien las calificaciones de crédito soberano se correlacionan positivamente con los puntajes ASG, todavía hay muchos países que tienen calificaciones crediticias muy buenas a pesar de puntajes ASG relativamente bajos.

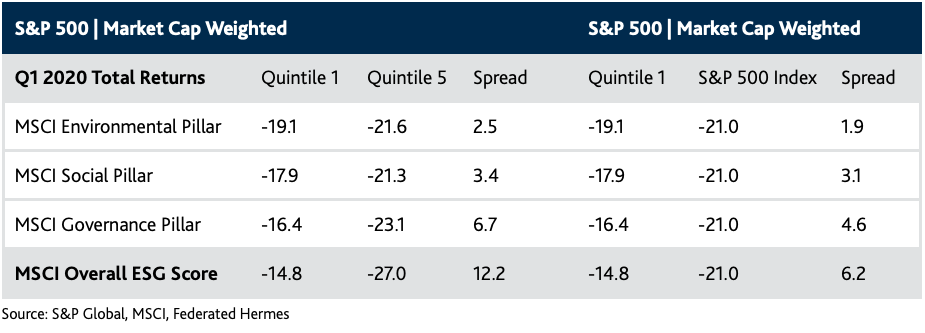

Y para concluir, a continuación se resume un poco el tema de desempeño utilizando algunos índices. De acuerdo a datos de MSCI y de Sustainalytics, el desempeño en el primer trimestre de 2020 de los índices ASG ha sido positivo en relación con el mercado más amplio representado en este caso por el S&P500. Por un lado, en la parte izquierda se observa la dispersión de rentabilidad con los puntajes ASG más altos (quintil 1) vs aquellos con puntajes menores (quintil 5, y constantemente superan los de mayor puntaje a los de menor. Pero también se observa, en la parte izquierda como el quintil con mejor puntaje ASG de los índices supera constantemente al S&P.