Añadir Estrategias de Inversión en Google

Todo apunta a que finalmente el valor está superando al crecimiento este año, pero aún está por ver que pasará en el largo plazo. Los inversores siguen debatiendo si invertir en valor o crecimiento, pero de acuerdo con lo que opinaría cualquier gestor, lo importante es la valoración. Aquellas acciones que cotizan a descuento relativo a sus valor inherente y media histórica, así como considerando el crecimiento de beneficios estimados.

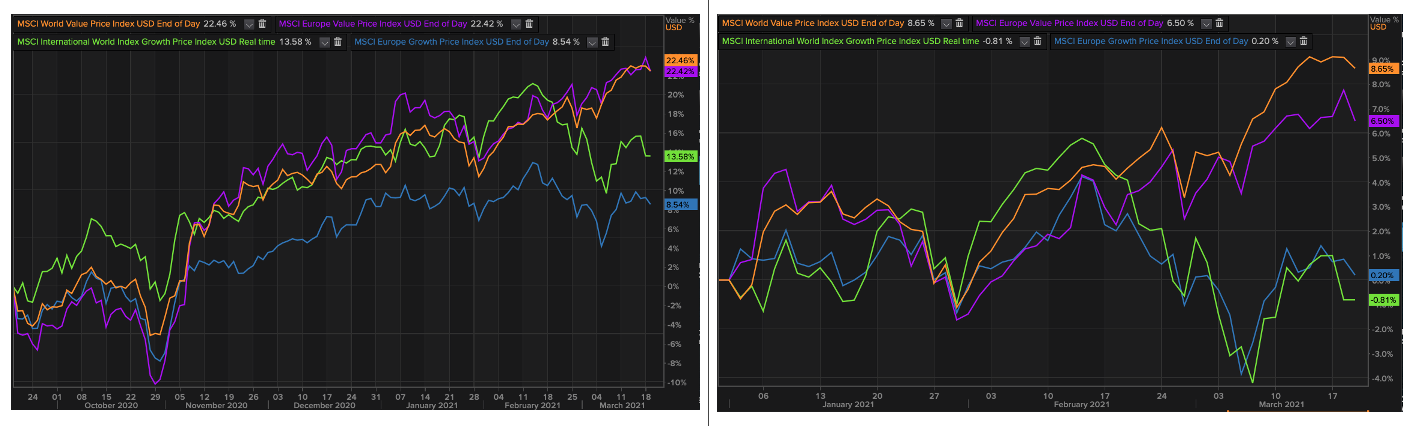

No obstante, al hacer un análisis a largo plazo los índices growth han ganado a los value. El MSCI World Growth a generado una rentabilidad en los últimos 10 años del 193,47%, mientras que su contraparte value ha alcanzado una rentabilidad del 56,7%. Lo mismo ocurre si consideramos algún ETF, ya sea los iShares S&P 500 Growth ETF que supera en casi 100% a contraparte iShares S&P 500 Value ETF.

Sin embargo, considerando los últimos seis meses o el YTD, los índices y fondos value han superado a los growth. En este caso, el MSCI World Value alcanza una rentabilidad en 6 meses del 22,5% y el MSCI Europe Value del 22,4%, mientras que los growth se quedan en 13,6% y 8,5% respectivamente. Esto podría animar a muchos inversores a querer “subirse al carro”.

Es de esperar que las acciones cíclicas que caen en la categoría valor aumenten sus ganancias significativamente en el segundo trimestre, como ya lo hicieran algunas financieras en su último reporte trimestral. Según el estratega de Federated Hermes, “si el value no puede superar considerando unos beneficios superiores en 250%, no se cuando lo hará”. Además, añade que el crecimiento es disruptivo y transformador, con lo que es ganador a largo plazo. Sin embargo, el estratega reconoce que ha realizado algunos cambios en su cartera, como reduciendo a neutral su peso en tecnología y sobreponderando valores cíclicos como entretenimiento, restaurantes, viajes, financiero. . .resultado más por cuestiones relacionadas con el ciclo económico que por value o growth.

No obstante, si miramos los fondos clasificados por Morningstar en la categoría de Renta Variable Europea Value observamos que las rentabilidades son superiores en los últimos seis meses a aquella categoría de Renta Variable Europea Growth.

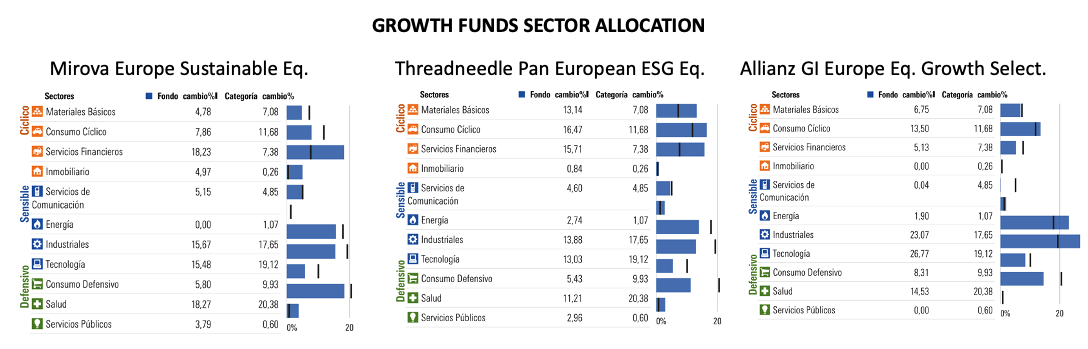

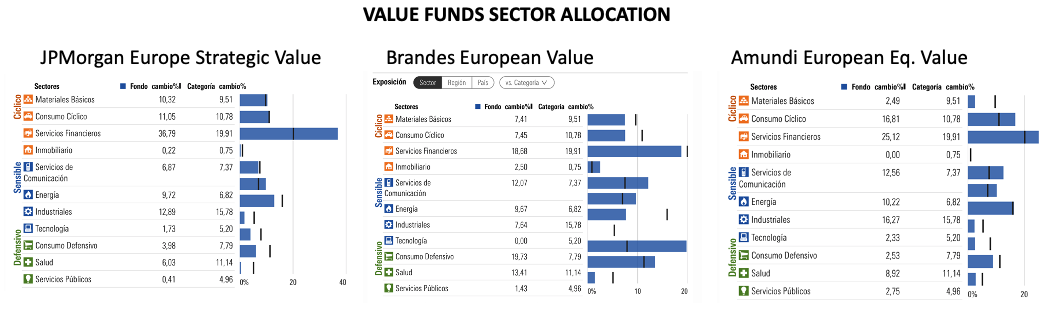

Sin embargo, si analizamos la exposición sectorial e incluso de los Top 10, en ambos casos se encuentra una distribución sectorial que favorece a sectores cíclicos, con lo que claramente los gestores basan sus decisiones de inversión en valoración y no tanto en growth o value. La gran excepción es el sector financiero, y que tiene más que ver con el empinamiento de la curva de tipos de interés, ya que si fuera por otros factores la asignación a bancos españoles debido al momentum value estaría ahora en una clara sobreponderación.