Se ha hablado mucho de como podría ser la recuperación y se habla de un V, U o bien W, pero aún es incierta como será dicha recuperación. Son varias medidas que se han tomado en varias economías, pero aún hay tareas que hacer. Los Bancos Centrales han aplicado una respuesta de política económica de recompra de deuda, relajación y expansión monetaria, TLTRO, etc. Ha sido importante para proveer liquidez a la economía, que aunado a una respuesta fiscal aminorarán el impacto de esta pandemia, ayudando a mantener el dinero en los consumidores para destinarlo al consumo.

Se ha hablado mucho de como podría ser la recuperación y se habla de un V, U o bien W, pero aún es incierta como será dicha recuperación. Son varias medidas que se han tomado en varias economías, pero aún hay tareas que hacer. Los Bancos Centrales han aplicado una respuesta de política económica de recompra de deuda, relajación y expansión monetaria, TLTRO, etc. Ha sido importante para proveer liquidez a la economía, que aunado a una respuesta fiscal aminorarán el impacto de esta pandemia, ayudando a mantener el dinero en los consumidores para destinarlo al consumo.

Existe mucha demanda acumulada que cuando se empiecen a abrir algunas industrias, como la de viajes, restaurantes podría haber una recuperación muy rápida de esa industria. Al igual que las líneas aéreas. Pero no importa que forma tenga la recuperación, siempre y cuando se invierta con una visión de largo plazo y seamos selectivos en las compañías.

Esta volatilidad da lugar a oportunidades. Aquellas compañías con un modelo de negocio robusto, y que parecían caras hace 6 meses ahora ofrecen una oportunidad de inversión. En cuanto a rentabilidades, el entorno parece lleno de retos pero que a largo plazo compensará.

En entorno parece difícil, pero cabe recordar que la recuperación vendrá, independientemente de que tan fuerte sea la caída. A pesar de la volatilidad hay que recordar que las inversiones son de largo plazo. El sector empresarial impulsará la próxima recuperación, donde los dividendos pueden ser aún más importantes en un entorno de bajos tipos de interés y donde la digitalización de la vida presenta un amplio margen de crecimiento y ofrece años de oportunidades potenciales.

|  |

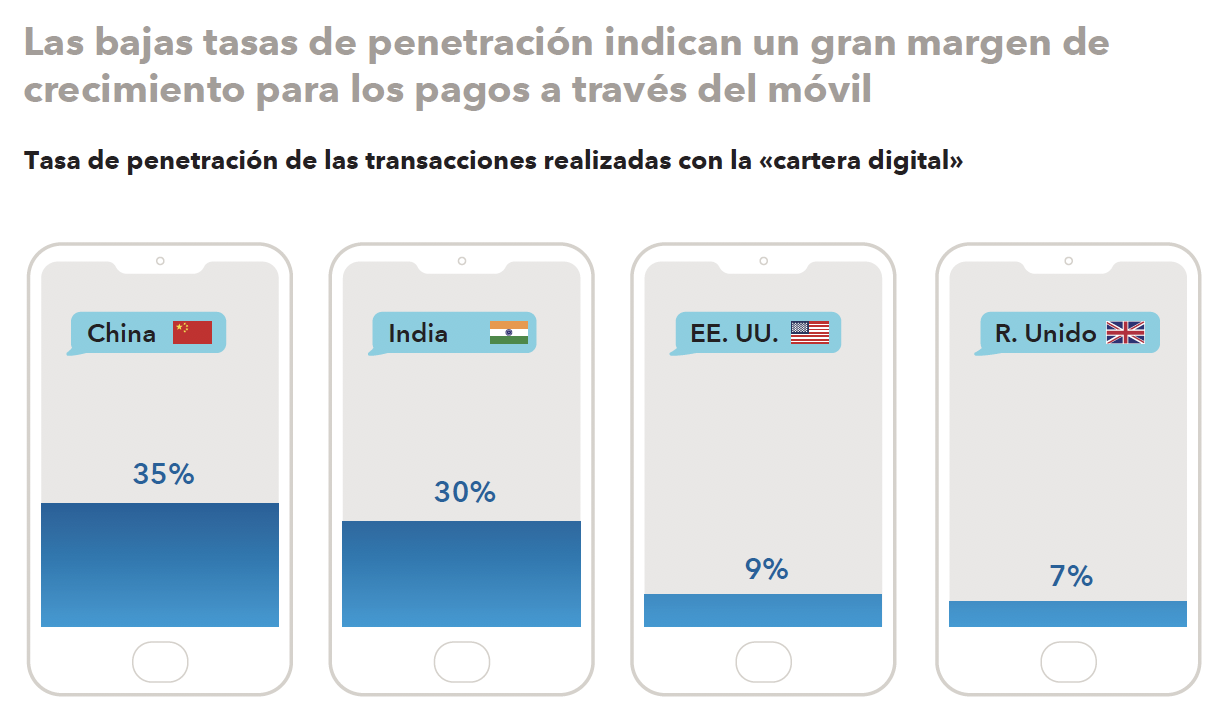

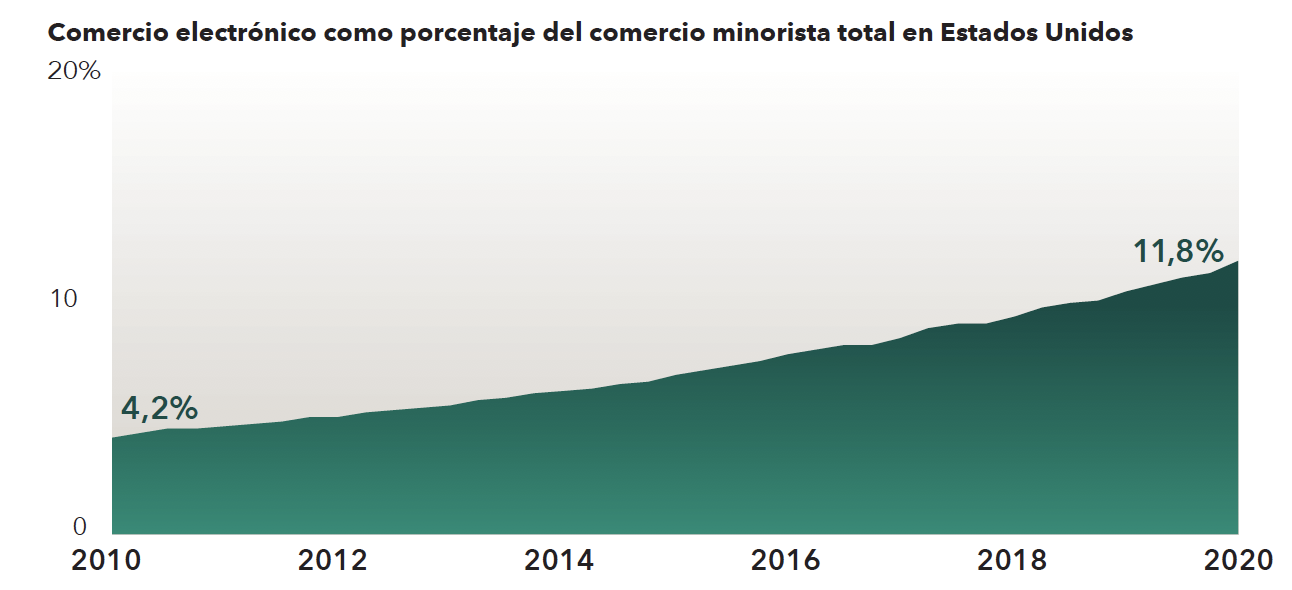

La digitalización, sobre todo en los mercados emergentes, ha sido espectacular. Como lo muestra el siguiente gráfico se observa la importancia del uso del uso de operaciones digitales. La demanda de servicios como compras online, entretenimiento, trabajo y en general el uso de la tecnología ha tenido un impacto importante en compañías con exposición a economías emergentes.

Los dividendos es un área que ha ocupado titulares recientemente. Algunos bancos han sido obligados a limitar e incluso suspender sus dividendos actualmente. También algunas otras compañías han reducido sus dividendos. Sin embargo, ante un entorno de tipos de interés cercanos a cero, los dividendos son más importantes ahora que nunca antes. De ahí la importancia de la gestión activa, tomando una relevancia singular en sentido de buscar y encontrar oportunidades de inversión en aquellas compañías con una salud financiera tal que les permita seguir y sostener el pago del dividendo. La sostenibilidad del dividendo es lo que interesa ahora, pero no a nivel de industria, sino el trabajo que hace Capital Group es a nivel de compañía por compañía.

En Capital Group la inversión siempre es con una visión de largo plazo, con las convicciones individuales de los gestores/analistas, con una inversión agregada de un equipo de gestores por lo que no hay gestores estrella.

Julie dice que es una creyente convencida de las posibilidades del mercado de renta variable y una fiel inversora de mercados emergentes. De hecho, hace hincapié de que casi la mitad de las mejores empresas desde 2011 han estado situadas en los mercados emergentes y el 65% de la rentabilidad registrada en los mismos puede atribuirse a sus fundamentales.

Los gestores activos pueden actuar en caídas de mercado, ya sea vía cash o reduciendo beta, mientras que la gestión pasiva no lo puede hacer. “También podemos invertir en aquellas regiones con mayor potencial y no estar equiponderado como algunos pasivos lo hacen”. La gestión activa tiene muchas herramientas para actuar en momentos de caída de mercados, herramientas que cada gestor las usa a su criterio, pero que a Capital Group le ha funcionado durante este periodo. Cada gestor en la compañía puede determinar el uso de esas herramientas, nadie les limita ya que tienen que actuar de acuerdo a su propia convicción. Al final del día es el desempeño por el que son medidos y remunerados.