Añadir Estrategias de Inversión en Google

Cuando hablamos de inversión responsable, ¿qué mejor ejemplo que este fondo que dona el 10% de la comisión de gestión a la investigación sobre el cáncer? Es un fondo con algo más de un año desde su lanzamiento, pero cuya gestión es de destacar, no sólo por los resultados en términos de rentabilidad, sino por activos y el monto donado, y por si fuera poco por las operaciones corporativas que hay en el sector.

- Rentabilidad: El fondo alcanzó una rentabilidad de 42,9% en dólares en 2019, cuando el índice MSCI Health Care tan sólo rindió 23,24%. De esta manera, se posiciona en el lugar 1 de 34 fondos de salud y farma (fuente Citywire), y un binomio rentabilidad/riesgo atractivo, como lo muestra el ratio de Sharpe de 2,86. Si bien, cabe comentar que el fondo tiene una alta volatilidad, tanto por tratarse de renta variable como por el sector que cubre, por tanto, es una inversión que debe ser a largo plazo, y aunque esto último suene muy manido, es este caso aplica ya que los resultados de la investigación y tratamiento del cáncer son superiores incluso a 5 años.

Si bien, cabe comentar que el fondo tiene una alta volatilidad (14,70% en un año y 17,17% desde su lanzamiento a finales de 2018), tanto por tratarse de renta variable como por el sector que cubre, por tanto, es una inversión que debe ser a largo plazo, y aunque esto último suene muy manido, es este caso aplica ya que los resultados de la investigación y tratamiento del cáncer son superiores incluso a 5 años.

- Activos gestionados: con tan sólo un año desde su lanzamiento en Luxemburgo, el fondo cerró enero 2020 con 578 millones de dólares de patrimonio, y unos flujos de c. 500 millones en 2019 (que incluye seed capital), lo cual habla del gran apetito que existe para esta estrategia. Según comenta Servaas, el fondo no tiene restricción de capacidad de gestión, incluso podrían superar los 3 mil millones de dólares. Entre el 80-85% del fondo está en manos de cliente minorista y el resto en institucional, pero no hay concentración en ningún cliente.

- Donaciones: en tan sólo un año de lanzamiento, Candriam donó más de 80 mil euros en 2019. Las donaciones se hacen de manera semestral, comentó Elena Guanter – Directora Iberia y Latam de Candriam, a las instituciones que investigan sobre esta enfermedad y sus tratamientos. De esta manera, el inversor no sólo está invirtiendo su dinero, sino que está contribuyendo indirectamente.

- Operaciones corporativas: no es ni debe ser la principal razón para invertir en el fondo, pero tanto en este fondo como en el de biotecnología (gestionado por el mismo equipo) hay historias de M&A. De hecho, durante el año pasado hubo 4 posiciones del fondo que fueron adquiridas por empresas más grandes y que generaron un impacto positivo en el fondo (por ejemplo, Merck&Co adquiriendo Arqule Inc, una prima del 107% respecto a su última cotización, o Pfizer comprando a Array a una prima de 60%, y otras).

Como dijimos hace un año, cuando por primera vez escribimos de el, se trata de un fondo que apoya el desarrollo de una amplia gama de métodos o tecnologías emergentes de diagnóstico y tratamientos para el cáncer, y pretende descubrir aquellas innovaciones revolucionarias que están cambiando la forma en que tratamos esta enfermedad.

El equipo es muy diferente y potente. Está formado por científicos-gestores. Rudi Van Den Eynde (director de inversión temática global desde 2011) estudió medicina en la Universidad de Amberes; Servaas Michielssens que estuvo en el Instituto Max Planck en Alemania, desarrollando protocolos computacionales que sirven para la investigación de biomoléculas con propiedades mejoradas y es PhD en ciencias de la Universidad de Lovaina;Kluba Malgorzeta (analista senior) también científica e investigadora, estudiante de doctorado en dinámica de redes moleculares, con varios papers publicados; y según nos comentaron, próximamente habrá un cuarto miembro cuyo perfil será también científico… Por si fuera poco, cuentan con un consejo asesor independiente conformado por científicos reconocidos en el ámbito de la oncología; lo cual habla de la potencia que hay ahí.

De acuerdo a Servaas, con quien hablamos la semana pasada, lo primero es definir el universo de inversión, pero no sólo son farmacéuticas, sino es mucho más amplio, porque abarca empresas de investigación, análisis, equipos de precisión, equipos de diagnóstico, etc…utilizando una herramienta llamada AlphaSense, que utiliza inteligencia artifical para filtrar aquellas empresas expuestas a esta temática, y llegan a una muestra de c.25 mil acciones. Posteriormente pasan un filtro de calidad clínica (oportunidad comercial, historia de la compañía y gestión, etc) y después ya el último filtro de análisis financiero, llegando a una cartera de entre 40-60 acciones.

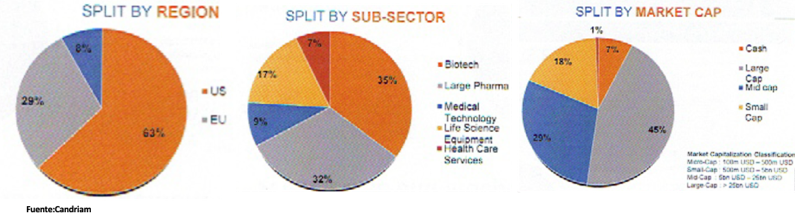

El fondo está integrado por una alta proporción de empresas de alta capitalización (45%); mediana capitalización (29%), y un 18% en pequeña capitalización y según los últimos datos 7% en liquidez. La mayoría de las empresas son norteamericanas, lo que explica que geográficamente el 63% esté en EE.UU. y 29% en Europa. En cuanto a sectores, los mayores pesos están en biotecnología y farma (c. 35% cada una).

Muchos inversores son reacios a comprar fondos con un año de antigüedad. Sin embargo, como ya lo dijimos hace un año, Candriam Oncology Impact es una oportunidad única por todo lo descrito anteriormente: equipo y proceso, que repercute y repercutirá en resultados. Y, por si fuera poco, la posibilidad de contribuir en la investigación de esta enfermedad vía las donaciones que realiza la gestora Candriam.