Recientemente les hablábamos de que más del 80% de los fondos que más captan en el año, pierden

. De los 24 fondos que habían captado efectivo, sólo un 19% había conseguido rentabilidades positivas. Y la mayor parte de ellos se definían bajo ese estilo de gestión value que se ha personalizado bajo el nombre de inversores como Warren Buffett o Benjamin Graham. Pero ¿sabe exactamente en qué consiste?

Tres claves son fundamentales en el análisis del value investing: el análisis fundamental, protección del principal y ofrecer rentabilidad satisfactoria. Son estas dos últimas variables en las que más inciden las casas de análisis pues buscando un riesgo de pérdida limitado (esto es, que el fondo consiga caer menos de lo que cae el mercado) es posible ofrecer un potencial de revalorización elevado.

Sin embargo, más que resultados – que son realmente importantes y al final, lo que puede ver el inversor sobre lo consistente que es o no el beneficio – lo que más importa de esta gestión es el estilo, lo que aporta el inversor. Un estilo que, tal y como ha dicho el socio de Warren Buffett, Charlie Munger, “es toda inversión inteligente: adquirir más de lo que estás pagando. Debes valorar un negocio para valorar la acción”. Al final se trata de algo que todos hacemos en el día a día. Si pagamos más en las rebajas por una prenda de lo que realmente vale, algo estamos haciendo mal. Ese es el principio básico.

Sin embargo, barato no siempre es sinónimo de bueno. De hecho, hay muchos motivos por los que una compañía puede estar barata. Pablo Martínez Bernal, responsable de relación con inversores de Amiral Gestion reconoce que hay factores como la “liquidez, estructuras accionariales (empresas familiares), negocios cíclicos, razones geográficas, mercados impacientes o empresas tipo holding que pueden hacer que los precios estén más bajos y a priori parezcan baratas pero por los motivos incorrectos”.

Pero ¿cómo se puede detectar un gestor value? Según el responsable de Amiral Gestión, no es nada sencillo pero los inversores valor tienen algo en común:

Invierten de forma distinta a la mayoría de inversiones, de hecho, incluso hay veces que sus inversiones parecen difíciles de entender para los partícipes. Esto es lo que hace que en la mayoría de los casos consigan superar a los índices de referencia.

Tienen cualidades personales muy marcadas: visión de largo plazo, pensamiento independiente, pensamiento muy analítico, altas dosis de racionalidad, confianza y paciencia, mucha paciencia.

Les gusta invertir con libertad absoluta: “es raro encontrarse gestores value trabajando para terceros (con excepciones)

Todos tienen un momento de inflexión en su carrera , el momento en que descubren el value investing. En el caso de Paramés fue en 1989 cuando leyó el libro de Peter Lynch (One Up On Wall Street) mientras que Benjamin Graham lo desarrolló (es el padre de esta filosofía de inversión) tras perder más del 60% de su inversión con del crack del `29 y tuvo que investigar la mejor forma minimizar la probabilidad de perder dinero.

La inversion es a largo plazo con lo que normalmente no rotan mucho las posiciones en sus carteras ni prestan atención a los eventos de corto plazo como algo que pueda impactar en las compañías en las que invierte.

El análisis fundamental es mucho más profundo que la media de la industria y es un análisis in-house, lo hacen ellos mismos evitando depender para formarse una opinión de analistas externos.

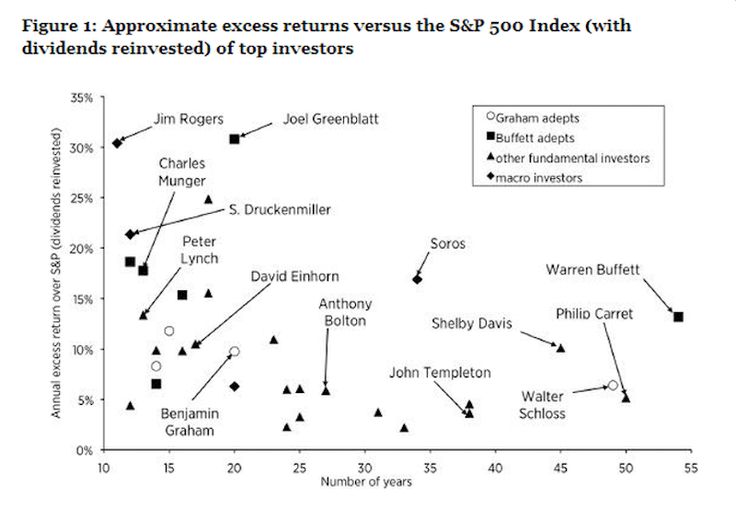

Si ahora se está preguntando si esta estrategia funciona o no a lo largo del tiempo, mire el siguiente gráfico que muestra las rentabilidades obtenidas por los principales gestores que utilizan este tipo de gestión.

.jpg)

Fuente: Observatorio Inverco y Amiral Gestión

Rentabilidades en las que hay que mirar no sólo los beneficios a corto plazo sino que sean consistentes en el tiempo.

Fuente: Observatorio Inverco y Amiral Gestión

Una metodología que en próximos años tiene varios retos. Para empezar, el auge que está experimentando la gestión pasiva. A mayor cuota de gestión pasiva, menos para la activa. Eso sí, cuando más acapare la gestión pasiva, más fácil será encontrar ineficiencias en los precios.

Además seguirá siendo una estrategia de éxito pero marginal. Lejos de lo que pueda parecer, este tipo de gestión sólo supone un 5% de la industria de gestión de activos en España. Pero el mayor reto, dicen en el sector, está en la mano del inversor/partícipe. Ese que, según los datos de INVERCO, a menudo no sabe quién está detrás del equipo de gestión de su dinero. Pero esa es otra historia. (Ver: Las cosas que no sabíamos de los inversores en los fondos de inversión)