Así todo, estos son los valores que se postulan como posibles presas de las grandes compañías: a fábula de “la hormiga y la cigarra”? En ella se explica cómo la hormiga, previendo un invierno malo, guardo reservas para pasarlo. Pues bien, ahora que Europa comienza a ver el final del túnel de la crisis las empresas que han hecho los deberes y han acumulado caja en estos malos años pasado se encuentran ahora con una excepcional oportunidad para crecer a costa de comprar competidores. Los expertos advierten que podríamos experimentar un auténtico canibalismo europeo dentro de algunos sectores amigos de la concentración, como telecomunicaciones y petroleras. De hecho, según un informe de Goldman Sachs, los 600 principales empresas europeas van a elevar sus inversiones en adquisiciones un 22% este año

como consecuencia de "los bajos costes financieros, la fortaleza de sus balances, el incremento de la confianza de los directivos en el futuro económico y la baja tasa de inflación, lo que invita a la concentración para ganar poder de mercado y fijar precios".

Pero lo cierto es que el boom de movimientos corporativos no sólo se concentrará dentro de Europa. También grandes grupos empresariales extranjeros, sobre todo estadounidenses, se podrían ver atraídos por la bajada del euro, que hace más factible comprar compañías cotizadas la divisa débil.

Además, gran parte de estas operaciones se están llevando a cabo mediante el intercambio de acciones, "lo que hace que no tengan que tirar de caja y sea más beneficioso para la empresa y los inversores", indica Pablo García, de Carax-Alphavalue.

REPSOL

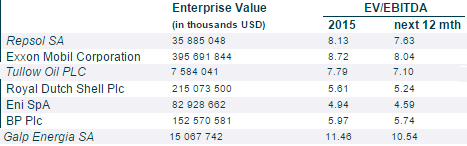

Repsol es una petrolera pequeña en comparación con las grandes corporaciones europeas. De hecho, Repsol capitaliza 23.300 millones de euros, frente a los 114.969,89 millones de euros que capitaliza Total, los 85.800 millones de libras de BP o los 110.516 millones de Shell. Debido a su tamaño digerible y su atractivo empresarial, Repsol ha sido objeto de deseo por parte de otras empresas. Sin embargo, ahí ha estado el Gobierno español para evitar que fuera colonizada. Como explica Rafael Ojeda, analista independiente, “intereses estratégicos por parte de España pueden hacer que no sea comprada”. Eso sí, esto no le eximen de salir de compras ella misma, de hecho, hasta se ha rumoreado con que podría comprar Galp para protegerse. Según Daniel Pingarrón, estratega de mercados de IG, “Repsol acaba de completar la compra de Talisman, está en una situación financiera importante lo que le da ciertas posibilidades de seguir comprando o expandiéndose. Además, favorecido por la caída del euro, es una de las petroleras más importantes de Latinoamérica y su situación es bastante interesante”.

GALP

Y, una vez abierta la veda en el sector petrolero con la adquisición de BG por parte de Shell, la caza podría continuar con la portuguesa Galp. Esta compañía es de las más pequeñitas del sector en Europa. De hecho, apenas capitaliza 8.390 millones de euros y su EV/Ebitda es de los más elevados entre las comparables: 11,46 veces. Además, también resulta atrayente por sus activos, pues “tiene yacimientos en la parte de upstream y tiene bastante sentido que algún pez grande se interese”, dice José Lizán, gestora de SICAVs de Auriga SV. Galp está en el candelero y la bolsa ya lo descuenta, pues desde que se anunciara la compra de BG, Galp ha subido un 10% en la bolsa lusa.

BP

La petrolera británica es como la eterna candidata a ser comprada pero, a la hora de la verdad, nadie la saca a bailar, y eso que su valor en bolsa ha caído en los últimos años. Estos retrocesos se desataron cuando en 2010 la explosión de la plataforma Deepwater Horizon perteneciente al grupo BP en el golfo de México causó el mayor vertido de petróleo de la historia de EE.UU. BP tuvo que hacer frente a los costes de limpieza del vertido y multas por valor de 43.500 millones de dólares (coste acumulado a finales de 2014). Como consecuencia de estos costes extraordinarios el valor de BP en bolsa se redujo un 50% en apenas tres meses (aun no ha recuperado niveles anteriores) y la realidad financiera dejó a la empresa en una comprometida situación, que hizo que se especulara con su posible adquisición por alguna de las grandes petroleras estadounidenses, como ExxonMobil o Chevron Corporation, o incluso por empresas petroleras chinas, árabes o rusas. Hoy por hoy BP es un gigante atractivo, pero complicado de digerir, pues su capitalización es 85.800 millones de libras esterlinas.

TULLOW OIL

Sin salir de las islas británicas ni del sector petrolero, podríamos asistir a la próxima compra de Tullow Oil. La empresa se encuentra en todas las quinielas de los expertos por su tamaño digerible, 2.870 millones de libras, y por su interés estratégico, pues tiene una posición importante en el este de África y en Europa. De hecho, fondos de inversión especializados en movimientos corporativos, como el Edmond de Rothschield Europe Synergy, tienen a esta compañía dentro de su cartera.

SKY

El sector de las telecomunicaciones es un sector muy maduro en Europa, por lo que, para ganar cuota de mercado no queda otra que devorar a los competidores. Muestra de ello lo tenemos casi a diario: Orange con Jazztel, Telefónica con Canal+, Vodafone con Ono… y ahora podría llegar Vivendi a comprar Sky. El grupo de televisión de pago tiene un valor de mercado de 17.600 millones de libras aunque, si le sumamos la deuda, le podría costar a Vivendi hasta 28.000 millones de libras. Pero, ¿qué pretensiones tiene Vivendi con esta compra? Expandir la cuota de mercado de Canal Plus.