Pues vayamos por partes. En dicha entrevista es sabido que este experto aboga, como ideas de inversión, por aquello fuerte que está dentro de los sectores más fuertes. Si bien es cierto que el mercado español no lo tiene en su radar, si hay algunas ideas de inversión de compañías que ofrecen buenas perspectivas en sus filiales en otros países. (Ver: Los valores más fuertes a nivel mundial por José Luis Cava

)

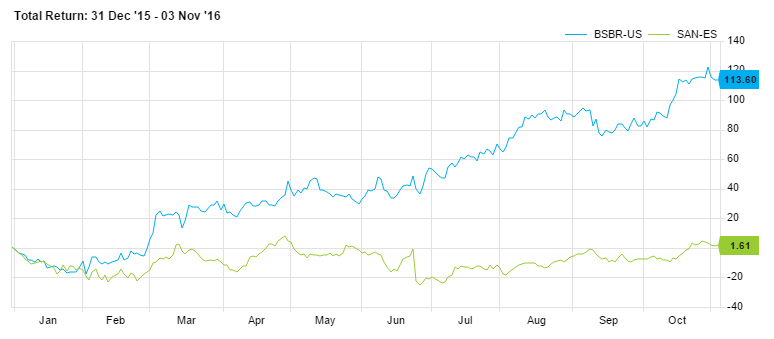

Es el caso de Santander cuando se compara con su filial brasileña. De hecho, si tomamos en cuenta la revalorización que experimenta la cotización de Banco Santander Brasil en el ADR que cotiza en dólares – opción elegida por Cava que permite cubrir, si se quiere, el riesgo divisa – ha doblado su valor en lo que llevamos de ejercicio al pasar de los 3,89 euros en los que comenzó el año a los más de 7,87 euros en los que cotiza actualmente. Seguramente, si ustedes son accionistas de Banco Santander desde comienzos de año, sabrán que el valor se deja más de un 1% en lo que llevamos de ejercicio teniendo en cuenta el dividendo abonado.

Comparativa de rentabilidades de Banco Santander (verde) con su filial de Brasil cotizada en el NYSE (azul)

Fuente: Factset

Sin embargo, cuando se habla de precios objetivos, ambas compañías ofrecen un escenario bien distinto. Mientras, según el consenso de mercado, la entidad carioca se habría pasado de frenada, todavía habría potencial de subida en la entidad española. De hecho, si Banco Santander Brasil cumpliera con su objetivo tendría que retroceder en torno a un 29% mientras que Santander ofrece un recorrido del 4% hasta los 4,47 euros en los que tiene su objetivo. (Ver: Los valores que tienen más potencial de subida del Ibex35) En opinión de José Luis Cava, el valor tiene una zona de control en los 4,55 euros y “mientras no lo pase, poco se puede hacer en el valor”.

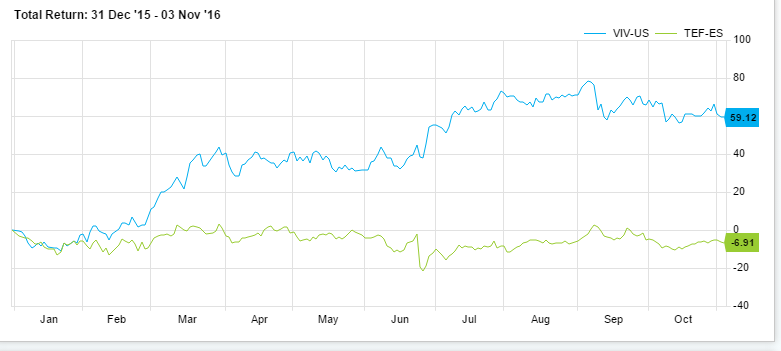

Y ¿en el resto de compañías? Telefónica es la otra compañía que tiene a su filial brasileña cotizando en EEUU con una capitalización de 21 millones de dólares frente a los 4.900 millones que capitaliza su matriz en España. Sin embargo, haber invertido en la escisión brasileña de la operadora habría salido más rentable a la vista del comportamiento que ha tenido en bolsa durante el año.

Comparativa de rentabilidades de Telefónica (verde) con su filial de Brasil cotizada en el NYSE (azul)

Fuente: Factset

Un retorno de más del 59% desde enero, ajena a los vaivenes entre O2, Telxius y el recorte del dividendo a los que ha tenido que hacer frente la filial española, que recibe el año con más del 6% de caída. Claro que, si hablamos de potencial, las dos compañías tendrían que subir los mismo para cumplir con el objetivo que les concede el consenso: un 17%. La operadora española subiría hasta los 10,67 euros mientras que los títulos de la brasileña escalarían hasta los 14,55 dólares por acción.

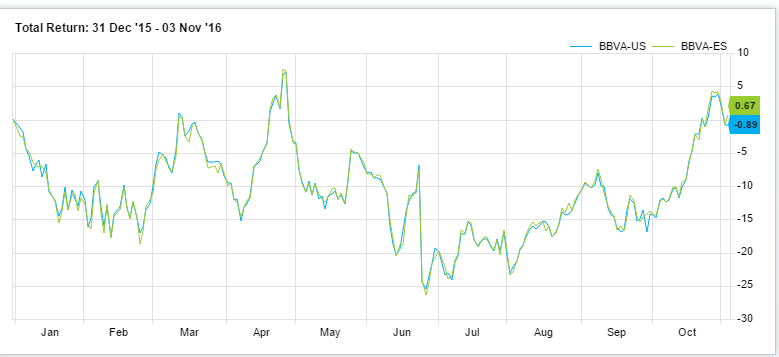

Pero también hay otras opciones que dejan de lado la exposición a Brasil y permiten beneficiarse, por ejemplo, de la fortaleza del dólar. Es el caso de los ADR – recibos de depósitos americanos, por sus siglas en inglés – de compañías como BBVA o Repsol. Aunque, a la vista del gráfico, se aprecia que los retornos que, durante el año, han ofrecido una y otra cotización apenas dista de un punto porcentual. Si nos centramos en BBVA es la acción de la española la que ha subido ligeramente más que su ADR en EEUU. Es por este motivo por el que el ADR de la entidad todavía cotiza con un potencial del 4% hasta el objetivo de los 6,47 euros que plantea el consenso recogido por Factset.

Comparativa de rentabilidades de BBVA (verde) con su ADR del NYSE (azul)

Fuente: Factset

En la acción española de la entidad que preside Francisco González el potencial que ofrece es similar, un 3,87% para alcanzar los 6,54 euros. Javier Niederleytner, profesor del IEB habla de los 6,10 euros como precio de entrada en la entidad (española) con un stop que no estaría por debajo de los 5,90 euros.

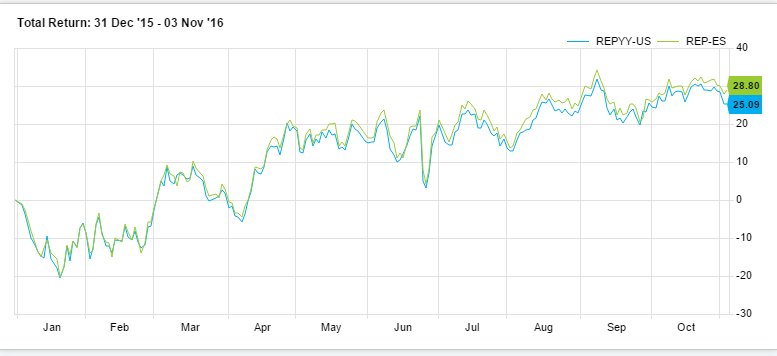

Y lo mismo para Repsol. El retorno de Repsol en Estados Unidos y en España apenas ha tenido variación si tenemos en cuenta la evolución desde comienzos de año. Aunque es la “matriz” española la que ofrece más potencial hasta el objetivo que le fijan las casas de análisis. Un tímido 1% pero que es superior a la caída que debería experimentar el ADR de Repsol para cumplir con el potencial del consenso. Eso sí, desde un punto de vista técnico, su estructura de máximos y mínimos crecientes es significativa lo que ha permitido a su media móvil simple de largo plazo (ver MMS200) girar su pendiente al alza reforzando así la estructura creciente de medio plazo citada.

Comparativa de rentabilidades de Repsol (verde) con su ADR del NYSE (azul)

Fuente: Factset

El reciente impulso bajista que parte desde la resistencia (anterior soporte) de los 12,89 encuentra apoyo en los mínimos significativos previos de los 11,555 permitiéndole volver a intentar un ataque a la resistencia intermedia de los 12,39 / 12,27, confirma José Antonio González. En este entorno la estructura alcista sigue sin verse amenazada al entender que el reciente impulso bajista desde máximos anuales se produce desde una resistencia significativa. (Ver: Estrategia sobre Repsol)