Añadir Estrategias de Inversión en Google

Nadie está a salvo de la irrupción en tromba de compañías como Netflix, HBO y ahora Amazon Prime o, incluso Apple. La industria de los contenidos audiovisuales ha dejado de pertenecer a la anciana “casta” que dominaban un puñado de grupos para expandirse a unos nuevos jugadores que se aprovechan de esa evolución en los gustos y hábitos de los espectadores.

El cambio ha sido tan repentino que ha dejado a muchas compañías con el pie cambiado y ha llevado a grandes operaciones de concentración como la compra de Twenty-First Century Fox por Disney a finales del año pasado por 66.100 millones de dólares –con deuda-. Para muchos expertos “la fábrica de los sueños” ha intentado parapetarse de los ataques de los muchos Netflix que están surgiendo con esta compra. Además, en unos meses podría tener incluso su propio servicio de televisión a la carta.

No es Disney una compañía que tema las adquisiciones. Cuando en 2012 compró Lucas Films, la casa de Mickey Mouse se estaba embolsando la franquicia de Star Wars cuyos ingresos ya superan los poco más de 4.000 millones de dólares que pagó por ella. Parece que la fuerza sí que acompaña a la empresa cuando hace compras. Eso sí, da la sensación de que cuanto más crece más tornillos tiene que apretar para ajustar la maquinaria.

El panorama de los contenidos audiovisuales en estos momentos parece que está más agitado que la Alianza Rebelde a punto de atacar la Estrella de la Muerte. Incluso en España vemos grandes movimientos. Telefónica, por ejemplo, es una de las empresas que más está apostando por las producciones propias como “La Peste”. Esta misma semana, por ejemplo adelantaba sus conversaciones con Netflix para integrar sus contenidos en su propia plataforma televisiva, como ya hacen algunos de sus competidores. (Tres ideas de stock picking para 2018: Almirall, Atresmedia y Bankia)

La cuestión europea

Sin embargo, eso sí, no parece que en Europa las cadenas tradicionales de televisión estén dando muchos pasos para adaptarse a esta nueva forma de consumir. El pasado año, además, el sector nos sorprendió con unos menores ingresos por publicidad de los que se esperaban en un contexto de robusto crecimiento económico.

En un reciente informe, los expertos de JPMorgan explicaban que este desajuste entre ingresos y crecimiento es temporal y se explica por varios factores. Entre ellos el temor al brexit, la ausencia de grandes acontecimientos deportivos, la incertidumbre electoral en el continente y el proceso de consolidación en telecomunicaciones y banca. Para los analistas de la firma los servicios de televisión a demanda solo están reduciendo las audiencias tradicionales entre un 1 y un 3%. “La televisión todavía acapara un 95% de los anuncios ya que su alcance es mayor”, afirman.

Es más, los analistas de la firma de inversión señalan que “Netflix y Amazon compiten por ojos y no por ingresos por publicidad”. Ellos creen, de hecho, que el daño de estos nuevos actores en Europa es menor que el de Estados Unidos. La televisión, explican, “sigue siendo la fórmula más eficiente para mantener la cuota de las grandes marcas”, señalan.

Es más, consideran que las compañías de televisión tradicional también pueden utilizar la tecnología para mejorar la experiencia de los anunciantes favoreciendo, por ejemplo, que se pudieran hacer compras. Esa puede ser una de las vías de este tipo de empresas para aumentar la línea de ingresos.

No parece que los expertos se pongan muy de acuerdo, por tanto, en cuál va a ser el futuro en el modelo de televisión del futuro. Por ahora parece que ambos mundos pueden coexistir, cooperar y mantenerse vivos durante muchos años. Pero, más allá de las preferencias de cada uno de los telespectadores del mundo, ¿qué es lo más adecuado para los inversores?

Solo hay que echar un ojo al pasado para descubrir quién hubiera acertado en su decisión para descubrir que los inversores que hace diez años invirtieron en Netflix se han apuntado una revalorización de más de un 7.500%. Es más, los resultados publicados por la compañía hace solo unos días han provocado que desde el uno de enero sus acciones se aprecien más de un 45% en bolsa.

En diez años Disney sube un 270%, aunque los últimos doce meses no han sido tan positivos, ni tan siquiera tras el estreno del “Ultimo Jedi”. La empresa sube un 2,4% en enero y cae algo en doce meses. El panorama es mucho más desalentador para las cadenas de televisión españolas.

En lo que va de año, los dos principales grupos españoles cotizados, Atresmedia y Mediaset Espanacaen alrededor de un 2% en bolsa. Es más, en diez años ninguna de las dos firmas está en positivo. La primera de ellas cae alrededor de un 20%, la mitad de lo que se dejan los accionistas de Mediaset España, que ceden algo más de un 40%. (Siemens Gamesa y Mediaset ante el ataque de los bajistas)

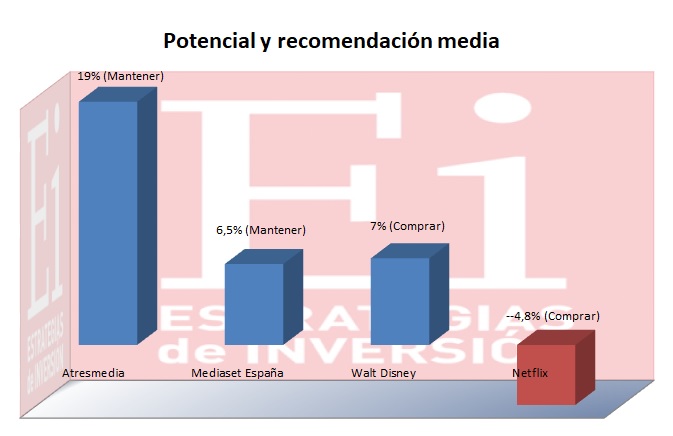

Pero, ¿qué opinan los analistas del futuro más inmediato, en doce meses? Parece que Netflix habría agotado todo su potencial, si nos fijamos en la diferencia entre su precio actual y el objetivo. Sin embargo el consenso de analistas de Reuters apuesta por comprar sus acciones a pesar de esta contingencia.

También apuestan por comprar acciones de Disney con un recorrido teórico del 7%. En cuanto a las dos españolas, la recomendación media es de mantener. El potencial para Atresmedia es de casi un 20% y el de Mediaset España es de algo más de un 6%.

Regístrese para recibir informes y análisis sobre estas compañías y otras oportunidades de inversión.