Los expertos de Goldman Sachs acaban de publicar una nota para sus clientes en la que señalan que su programa podría desembocar en mayor crecimiento para Estados Unidos. El posible incremento de la inflación y la desregulación va a tener como consecuencia un incremento en las rentabilidades de los activos, al menos en el corto plazo, dicen los analistas de la firma. No hay que equivocarse, los retornos seguirán siendo bajos. “Desde nuestro punto de vista, las rentabilidad podrían permanecer bajas ya que los inversores siguen convencidos de que el crecimiento económico es anémico”.

Estos son los diez temas de inversión para el año que viene:

- Rentabilidad esperada: solo ligeramente superior sobre todo en algunos activos como la renta variable estadounidense, dicen. Para este país han incrementado la perspectiva de revalorización desde el 1,5% en 2016 hasta el 2,7% este año. “La mejor oportunidad en la renta variable global es en Asia (sin Japón), donde esperamos retornos del 12,5% (frente al 3,8% el año pasado).

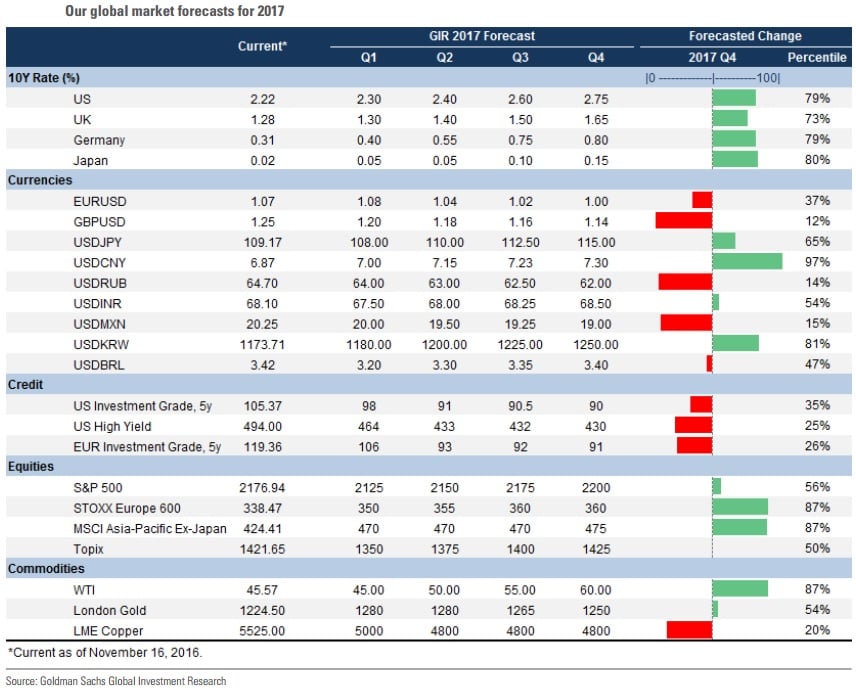

Para los bonos, la perspectiva es parecida a la de este año. Para el treasury a 10 años esperan rentabilidad esperada para finales del próximo ejercicio es del 2,75%. Por el contrario, los bonos soberanos alemanes seguirán siendo los menos atractivos, principalmente por la depreciación del euro frente al dólar.

Además, consideran que el crédito no será tan atractivo como este año. Algo muy parecido a lo que ocurren con los mercados emergentes. Para ellos, dentro de los bonos corporativos el mayor atractivo residirá este año en el high yield americano, que podría ofrecer retornos del 4,3%.

- El cambio en la política fiscal en Estados Unidos: “Los mercados están hambrientos de crecimiento, algo que ha quedado muy visible por la buena aceptación que ha tenido el primer discurso de Trump en el que se ha centrado en el crecimiento”, dicen en Goldman Sachs. La impresión con la que se han quedado los inversores es que Trump intentará priorizar en una agenda pro crecimiento, recortes de impuestos, desregulación y aumento en defensa y en infraestructuras.

En su opinión, la administración Trump podría traer algunos riesgos consigo: “es un político impredecible del que desconocemos su capacidad para conformar un gobierno”, dicen en Goldman Sachs. Además, advierten que su deseo de renegociar todos los tratados de comercio podría llevar consigo un empeoramiento de las relaciones con otros países, además, ha sido muy crítico con la FED. Este año deben cambiar dos sillas y hay posibilidades de que los nuevos miembros sean más hawkish, con lo que podríamos enfrentarnos a una normalización monetaria más agresiva.

- Posibles problemas con la política comercial de EE.UU: Los analistas afirman que comparten la preocupación sobre el énfasis proteccionista del próximo presidente. Con todo advierten que creen que el discurso de los medios de comunicación podría haber sido exagerado.

De hecho, advierten que la imposición de tarifas punitivas a ciertos productos de ciertos países podría ser igual de pragmática que en la administración de Obama.

- Riesgo en los países emergentes: Apuntan en la entidad que los temores derivados de una victoria de Trump han subpuesto incremento en la rentabilidad de los bonos desarrollados y una caída de los precios de los activos emergentes. Aunque en principio esto tiene sentido, lo cierto que un “dólar fuerte y un aumento de la finlación podría beneficar a algunos emergentes”.

“Con todo, aunque esperamos baches en el camino de los emergentes hasta que se ajusten a unos tipos más altos en EEUU, también vemos que estos países pueden beneficiarse de un aumento del crecimiento en el país”, señalan. En este sentido, señalan que todos estos factores podrían ayudar a algunos activos como el real brasileño, el rublio y la rupia india.

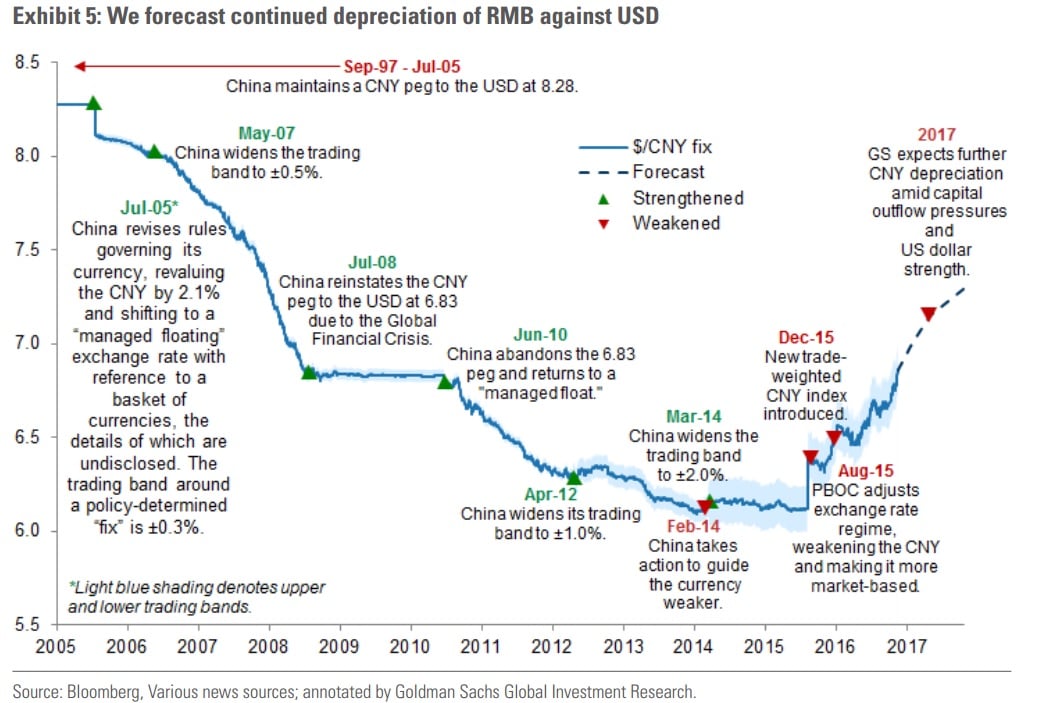

- Trump y el comercio: “En nuestra opinión tiene sentido posicionarse ante una depreciación del renminbi en 2017”, aconsejan. Entre otras cosas, apuntan que “las tarifas sobre las importaciones chinas representan un riesgo claro de las políticas de comercio de Donald Trump y prefieren cubrirse con el renminbi.

- Política monetaria: En opinión de estos expertos, los bancos centrales podrían comenzar a replantearse nuevos instrumentos monetarios diferentes al actual QE que ayuden a que el crédito llegue a las partes de la economía que generan innovación y crecimiento económico, fundamentalmente pequeñas compañías, hedge funds, capital riesgo, emprendedores…. Eso, por el momento, no pasa.

- Mejora de los beneficios empresariales: “Esperamos que en 2017 se confirme que las empresas americanas han logrado salir de su ‘recesión de beneficios’. De hecho, en 2016 se ha podido ver cierta mejora, quizá por el aumento del precio del petróleo”.

El equipo de estrategia del banco espera que las mejoras de la economía podrían ayudar a que las empresas del S&P 500 mejoraran su beneficio por acción un 10% el año que viene. Tienen un objetivo para el S&P 500 a finales del próximo ejercicio de 2.200 puntos.

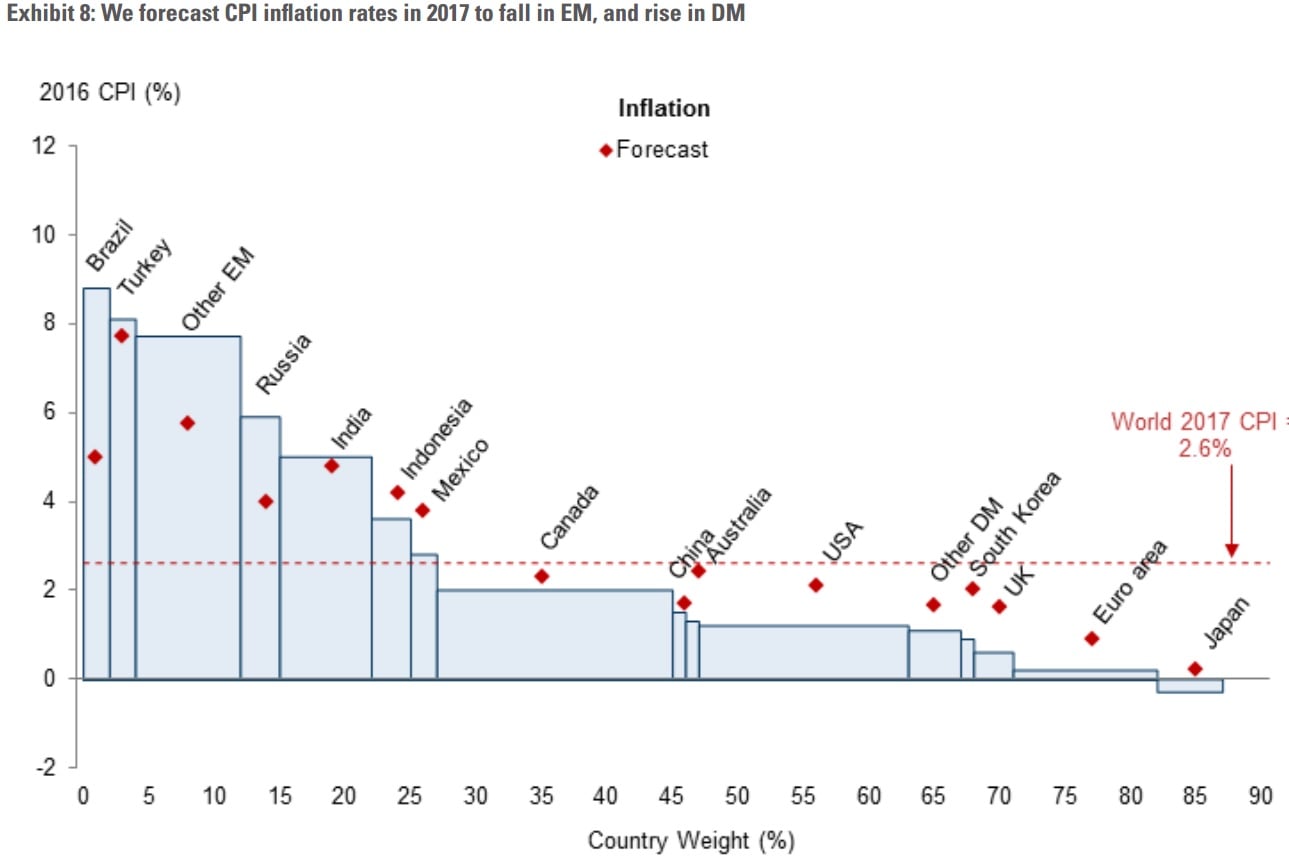

- Inflación: En la entidad esperan incremento de los precios para los países desarrollados. De hecho, el crecimiento del IPC no solo se producirá en Estados Unidos. En la firma esperan un aumento del gasto público en Japón, China y Europa, además de en el país que gobernará Trump.

- Este año hay que descartar una recesión y una nueva ola de defaults. En su opinión el punto de inflexión en los impagos se va a producir el año que viene, “a pesar de la debilidad de los balances de las empresas”, apuntan. En su opinión, en la firma esperan que el nuevo ciclo será más suave que en episodios como los de 1990 y el año 2000”, aseguran.

- Explican en la firma que la FED se verá obligada a subir los tipos de interés, lo que podría afectar a la bolsa y al dólar. En cualquier caso, apuntan que “si la divisa se fortalece mucho, la Reserva Federal podría reducir el ritmo de subidas, lo que podría generar más espacio para un rally de la bolsa y viceversa”, dicen.