Lejos de conjeturas perniciosas, hay que dejar claro que bajo la acepción “banca en la sombra” se encuentra el proceso de intermediación crediticia realizado fuera del sistema bancario tradicional

. Abarca, tanto la intermediación en los mercados al por mayor, como en los canales de préstamos alternativos. Estamos hablando de los mercados de capitales (renta fija y variable), titulizaciones, capital riesgo, crowfunding y fondos de financiación de largo plazo.

Ante la hermética situación actual de la financiación bancaria, este tipo de canales de captación de capital están cobrando fuerza, ya que suponen toda una base de apoyo a la actividad económica real y mejoran el funcionamiento eficiente de los mercados. De hecho, en Europa ya suponen el 34% del total, a la par del 335 que supone en EEUU. De hecho, si se añade el dato de Reino Unido, el porcentaje asciende al 46%.

Peso de la financiación no bancaria por regiones:

.png)

Fuente: CFA Institute

Evidentemente, no está ausente de riesgos, ya que la supervisión no es uniforme y se centra en los productos. Esto es lo que denuncia Josina Kamerling, directora de regulación financiera CFA Institute, quien considera que “se han hecho múltiples regulaciones a lo largo de los últimos años, pero lo que se debe implementar realmente es la monitorización de los flujos y trabajar en garantizar la seguridad y transparencia de los productos”. Además, “la adaptación de la regulación comunitaria a cada país ha fragmentado todo, sin embargo, se deberían estandarizar los productos”. Con esta base supervisora CFA Institute considera que se puede reducir, sino eliminar, los riesgos de prociclicidad en los mercados financieros, la interconexión, el riesgo de contraparte, y las redes de colaterales que multiplican el apalancamiento.

¿Cómo priorizar las medidas de regulación de la banca en la sombra? (según una encuesta de CFA Insitute)

Fuente: CFA Institute

MERCADO CRECIENTE DE FINANCIACIÓN

Desde CFA Institute se muestran convencidos de que la financiación mediante las vías alternativas a la banca va a ayudar al crecimiento económico, sobre todo el derivado de la actividad de las pequeñas y medianas empresas que, en el caso de España, conforman la mayoría del tejido empresarial y, por tanto, empleador de este país.

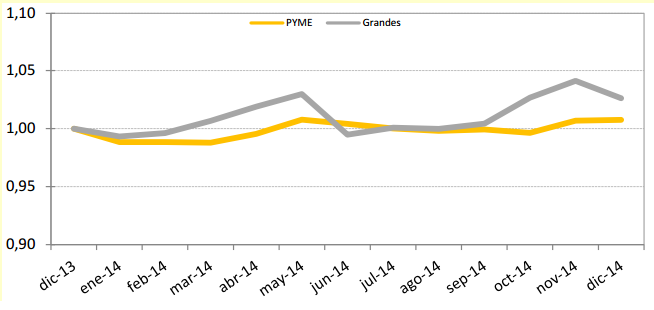

Evolución de pequeñas y grandes empresas en España:

Fuente. Ministerio de Industria y Turismo

Así pues, es un mercado en crecimiento, en el que aún queda mucho por hacer y desarrollar, pero que puede rellenar ese hueco de necesidad de fuentes de financiación que tienen el 35% de las PYMEs europeas, las cuales, no reciben financiación bancaria.

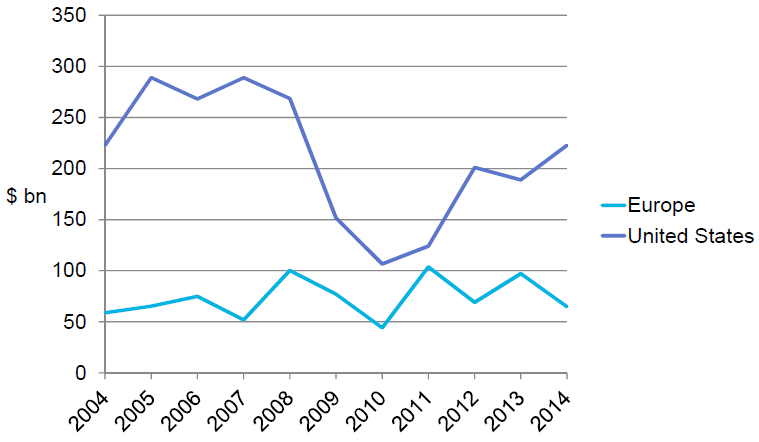

Titulizaciones o ABS: es decir, activos que se transfieren hacia un inversor y que proporcionan derechos de crédito. Las titulizaciones crecieron durante la crisis en EEUU y Europa, pero en Europa se han estancado en los últimos años. IEB y Axesor contempla que las titulizaciones podrían aportar a las PYMEs 20.000 millones de euros en Europa.

ABS emisiones

Fuente: SIFMA

Capital riesgo: aquí la financiación la aportan entidades que toman participaciones temporales en el capital de empresas no cotizadas. En este ámbito Europa y EEUU están en una proporción de 1 a 5. Antes de la crisis había más capital privado y ahora es más público debido a la penetración del Banco Europeo de Inversiones.

Crowdfunding: esta vía de aporte de financiación mediante la cooperación colectiva ha experimentado un crecimiento enorme en el tema de préstamos, “pero no es un sector muy regulado. Además, en España la inversión por persona privada se limita a 3.000 euros”, critica Kamerling. Quien ve en esta vía de financiación un gran balón de oxígeno.

Fondos de financiación pública a largo plazo: este sistema de financiación se da en varios países de Europa, pero desde CFA reclaman que se dé un empujón a nivel europeo, no sólo nacional.

LA EDUCACIÓN FINANCIERA

Aún queda mucho por hacer en este sentido, tanto para tomar conciencia de los productos en los que se invierte, como para discernir entre lo que se nos ofrece. De hecho, fruto de la falta de educación financiera y, quizás también del inmovilismo inversor, desde CFA Institute destacan que los productos hacia los que destinar su inversión los europeos son fondos de pensiones y depósitos bancarios, productos que actualmente no están dando grandes revalorizaciones de capital. Sólo un 10% de la inversión se destina a bonos y acciones de bolsa y, aun así, los inversores europeos podrían estarse perdiendo todo un universo de oportunidades por limitar su inversión a activos que, en un 94% de los casos, se limitan al país.

De hecho, según datos recopilados por CFA Institute, un 80% de los inversores europeos no contemplan la compra de productos financieros fuera de su país por falta de información, barreras indiomáticas y legislativas.

¿Dónde invierten su dinero las familias europeas?

.png)

También le puede interesar: "El futuro de los empleados de banca"