En el informe de perspectivas anual de la entidad, David P. Kelly, su estratega jefe asegura que “la perspectiva para la renta variable global sigue siendo más prometedora que para la renta fija”. El experto afirma que el crecimiento de los beneficios empresariales en Norteamérica sigue siendo impresionante y espera que continúe así el año que viene a pesar de la subida del dólar, que será uno de los factores más negativos para las empresas. “

Sin embargo, durante al menos uno o dos años, estas fuerzas estarán más que compensadas con un crecimiento superior del PIB nominal y un incremento de la productividad algo más sólido”, explica Kelly.

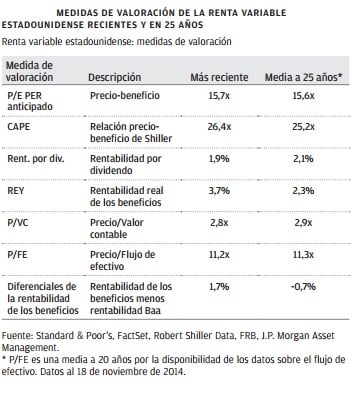

El crecimiento de los beneficios empresariales va a repercutir, en opinión de JP Morgan, en una rebaja de las valoraciones. Así, el experto apunta que “las valoraciones siguen pareciendo razonables en términos absolutos y atractivas considerando la inflación y los tipos de interés.”

Recuerdan que en el informe los particulares e instituciones en los Estados Unidos mantenían más de 11.000 millones de dólares en cuentas en efectivo que generaban prácticamente cero. “A medida que se va disipando el miedo provocado por la crisis financiera, probablemente este dinero se irá moviendo hacia acciones y bonos, contribuyendo a que se mantenga el “rally” en el mercado bursátil”, concretan.

¿Dónde se producirán las subidas, sobre todo? De acuerdo con el estratega, “la estrategia de sector o estilo más obvia es simplemente considerar cuál será la posible respuesta de las diferentes acciones a un entorno de mayor crecimiento/tipos de interés más altos. En otras palabras, 2015 será un año para los cíclicos y no para los defensivos”, explica.

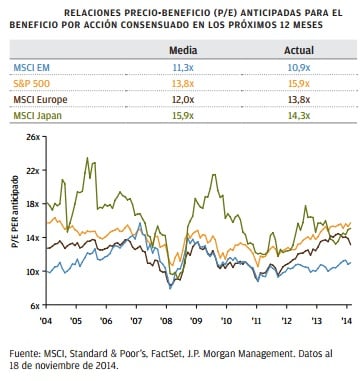

Para 2015 esperan un incremento de los beneficios en las bolsas europeas gracias a la caída del euro, la reducción del precio del petróleo, la relajación de las exigencias de austeridad y la acumulación de la demanda reprimida.

Esperan en JP Morgan que todo esto “debería impulsar el crecimiento económico europeo y un aumento de los beneficios. Debe tenerse en cuenta, sin embargo, que las valoraciones europeas ya han subido en cierta manera anticipando mayores beneficios, lo que podría limitar las ganancias”, advierte el experto.

Por el contrario, explican que las valoraciones de la bolsa de Japón parecen baratas en función de sus históricos. “La extrema flexibilización monetaria del Banco de Japón, junto con mayores asignaciones a acciones por parte del Fondo de pensiones del Estado, podrían ayudar a las acciones japonesas a obtener una rentabilidad superior en 2015”. Con todo, consideran que la situación de la deuda del país sigue siendo insostenible y esto es un riesgo a medio plazo.

Menos optimistas son con los emergentes en la entidad ya que consideran que hay muchos obstáculos que los rodean, como la ralentización de China y los malos momentos por los que pasan los productores de materias primas.

Aun así, “dentro de los mercados emergentes, debe tenerse en cuenta que Europa, Oriente Medio y África, que pueden beneficiarse de la reactivación europea, y la región de Asia, a la que ayudaría un crecimiento más fuerte en EE. UU., parecen más atractivas que América Latina”, apuesta Kelly.

Más allá de los bonos y acciones estas son las recomendaciones de JP Morgan:

- Sector inmobiliario sobre todo de Europa y Japón

- Materias primas que continuarán bajo presión “sin embargo, seguirán ofreciendo los beneficios de la diversificación y protección contra la inflación a largo plazo. La energía sigue siendo una buena cobertura frente a los riesgos geopolíticos, y a los sectores alimentario e industrial les debería ir bien si el crecimiento de los mercados emergentes repunta o el dólar estadounidense empieza a caer”.

- Otras estrategias alternativas deberían ganar atractivo si los tipos de interés a corto plazo en EE. UU. retroceden, en particular si esto sucede en un entorno de valoraciones de la renta variable más abultadas.

Por último, 2015 debería ser un año en el que la mayoría de los inversores estén infraponderados en efectivo. Explican que “cuando el efectivo no te está dando nada ha llegado el momento de invertir en algo”.