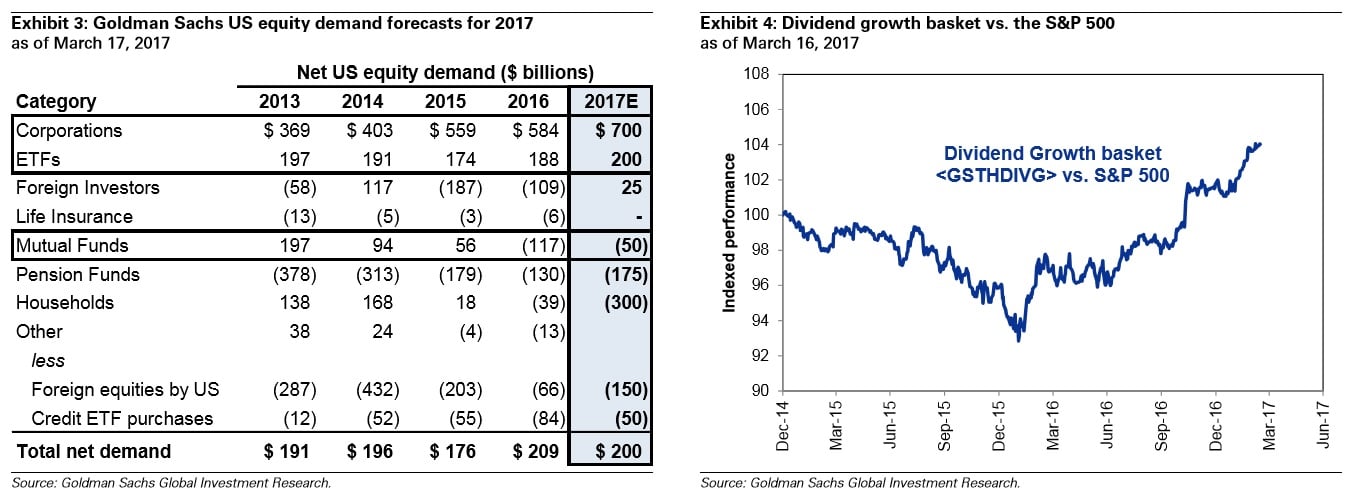

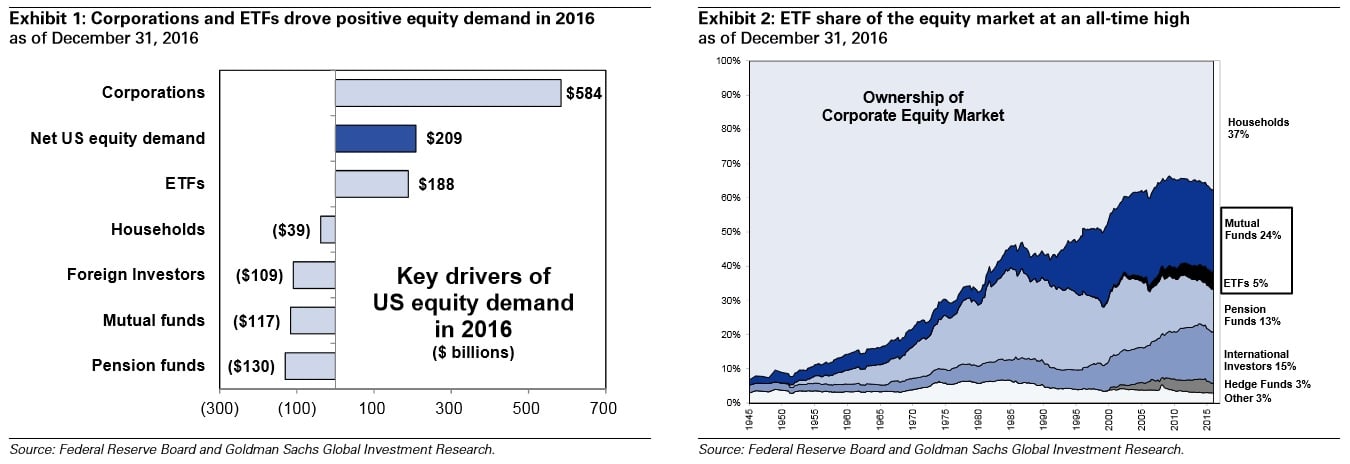

El año pasado, las compañías cotizadas y los ETF’s fueron los actores que protagonizaron la demanda de renta variable en Estados Unidos, con compras que casi alcanzaron los 800.000 millones de dólares. Por el contrario, los fondos de inversiones, los fondos de pensiones, los hogares y los inversores extranjeros fueron vendedores netos, coincidiendo con el inicio de las subidas de tipos de interés de la FED.

Así, al menos, se deduce del último informe publicado por los expertos de Goldman Sachs, y que deja claro quién está protagonizando las subidas de Wall Street.

“En 2017 esperamos que la historia se repita. Con todo, rebajamos la demanda de las propias empresas en 100.000 millones de dólares”, afirman estos analistas. Para este ejercicio, estos analistas consideran que los inversores minoristas, los extranjeros y los grandes vehículos de inversión seguirán soltando papel.

En su opinión, a pesar de las subidas de tipos de interés y los bajos precios de los bonos, en la entidad estadounidense esperan que se produzca una reducida rotación desde la renta fija hacia la bolsa. Apuntan que “muchos propietarios de deuda tienen restricciones a la hora de asignar los activos de su cartera. Por ejemplo, la FED controla un 10% del mercado de renta fija y tiene prohibido comprar acciones. Las aseguradoras poseen un 11% y su normativa penaliza a la renta variable frente a los bonos”.

Por si fuera poco, en la entidad consideran que los inversores como los extranjeros, los bancos centrales y las instituciones financieras del país seguirán controlando grandes paquetes de renta fija, incluso aunque suban los tipos de interés y continúe la caída del precio de los bonos. Por otro lado, consideran que “los hogares y los fondos de pensiones sí podrían realizar esa rotación, aunque el porcentaje de bonos en sus carteras está en mínimos de 30 años. Los fondos de inversión son la única categoría en la que se podría producir un cambio significativo”, afirman.

En su informe aseguran que “aunque prevemos un incremento en las recompras este año, las directivas de las cotizadas podrían optar por usar el exceso de caja para aumentar los dividendos”.

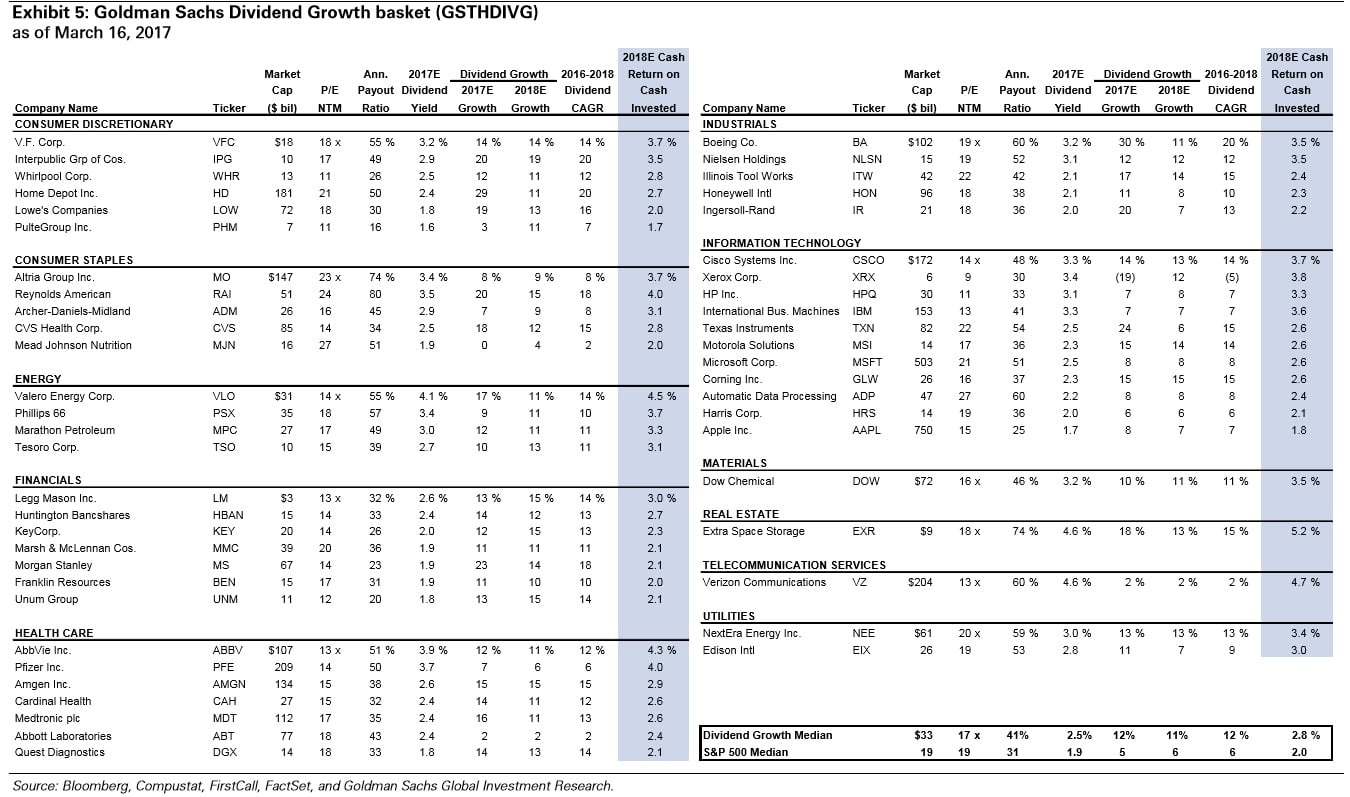

Recuerdan que las bolsas están máximos históricos y con unas valoraciones históricas a las que se refieren como “extremas”. Además señalan que “las actividades que buscan estrategias puras de ingresos –income-, suelen entrañar peligros durante periodos de subidas de tipos de interés. Por eso apuntan que “preferimos compañías que eleven los dividendos y ofrezcan a su vez ingresos y crecimiento”.

Recuerdan que la cartera que componen este tipo de compañías ha superado al S&P 500 en 860 puntos básicos desde julio del año pasado. En concreto, ha subido un 24%, frente al 15% del selectivo. En este portfolio se incluyen firmas como Abbvie, Amgen, por ejemplo.

QUIZÁ LE INTERESE LEER:

“Comienza la primavera caliente para los mercados europeos”

“Clasificación de liquidez empresas españolas”