Añadir Estrategias de Inversión en Google

El crecimiento de las ganancias para el S&P 500 para 2017 se espera que llegue hasta el 10,2%, lo que sería el mejor ritmo de crecimiento para el índice desde el 2012. Todo suma hasta el tipo de escenario positivo que podría mantener este viejo y un poco cansado mercado alcista que continúa avanzando.

En una serie de nuevos informes de investigación de los analistas de Jefferies, se centran en acciones que gozan de perspectivas de mayor crecimiento después de haber presentado unos resultados muy sólidos durante el primer periodo del ejercicio. Sobre todo, se centran en el sector tecnológico, que es dónde podrían encontrarse las mayores revalorizaciones en estos momentos.

Alphabet

El gigante de la búsqueda continúa expandiéndose e incluso está trabajando en un coche sin conductor en estos momentos. Genera ingresos principalmente mediante la entrega de publicidad online y la venta de aplicaciones, contenidos en Google Play, así como de productos de hardware. La firma de Mountain View ofrece sus productos y servicios en más de 100 idiomas y en 190 países, regiones y territorios.

Los analistas apuntan a Google Cloud, que es la infraestructura de nube más grande y se dedica a más tecnología, investigación de infraestructura y desarrollo. Eso le da la fuerza y ​​los medios para competir y diferenciarse de AWS de Amazon y Azure de Microsoft.

La compañía presentó unas ganancias que estuvieron por encima de lo que esperaban los analistas. Los clics pagados y el CPC también batieron las estimaciones del consenso de mercado. Los analistas de Wall Street son muy positivos con el margen de mejora que tienela compañía y los ingresos podrían acercarse a la cifra meteórica de los 100.000 millones de dólares.

De este modo, el precio objetivo de Jefferies para sus acciones estaría en los 1.200 dólares, mientras que en la actualidad se encuentra en torno a los 983 dólares. Esto le daría un potencial de más de un 4% sobre la cotización en la que se mueve en estos momentos.

Fleetcor Technologies

El equipo de Jefferies espera que esta empresa de servicios empresariales presente unos números muy sólidos correspondientes al primer trimestre esta semana. La compañía proporciona tarjetas de combustible, soluciones comerciales de pago y datos, soluciones de valor almacenado y productos y servicios de pago de mano de obra.

También, vende una gama de programas personalizados de pago de hospedaje y flota, y ofrece productos de tarjetas para comprar combustible, hospedaje, comida, peaje, transporte y productos y servicios relacionados en los lugares participantes.

Además, proporciona equipos patentados que reducen las transacciones no autorizadas y fraudulentas a las flotas de camiones, las flotas marítimas y otros operadores de equipos altamente industrializados, incluidos buques de navegación marítima, equipos de minería, equipos agrícolas y locomotoras.

Más interesante es el hecho de que es probable que la empresa publique métricas más positivas. Así pues, el beneficio por acción podría avanzar hasta un 18% en 2017.

Jefferies tiene precio objetivo de 197 dólares por acción, al mismo tiempo que en la actualidad se mueve en el entorno de los 141 dólares. Eso le da un potencial suculento sobre los niveles actuales.

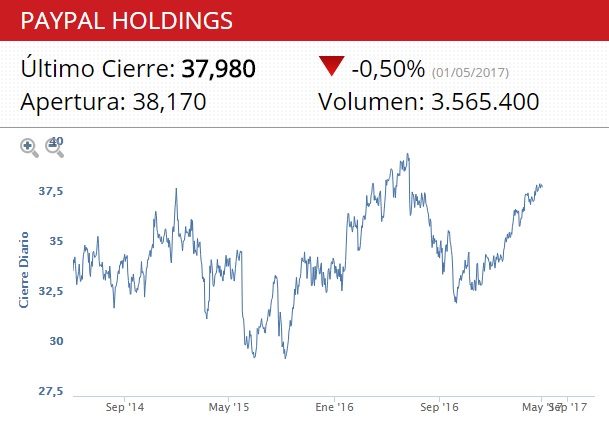

PayPal

Esta acción ha sido durante mucho tiempo una de las favoritas de Jefferies y continúa ofreciendo resultados sólidos. Opera como una plataforma de pagos digitales y móviles alrededor de todo el mundo. Permite a empresas de diferentes tamaños aceptar pagos de sitios web, dispositivos y aplicaciones móviles, así como en puntos de venta fuera de línea a través de una gama de soluciones de pago.

Los analistas señalaron en su informe que PayPal publicó unos resultados del primer trimestre que superaron las expectativas y que hicieron que se puedan revisar al alza la expectativa de los beneficios anuales. La empresa fue capaz de compensar la presión del margen de transición con el apalancamiento de los gastos operativos.

Por tanto, el precio objetivo de estos expertos para la acción es de 52 dólares, mientras que en la actualidad cotiza sobre los 47 dólares. Aún le quedaría margen de mejora en los mercados.

QUIZÁS LE INTERESE LEER: